10.5 Toelichting op de geconsolideerde balans

(in 1.000 euro’s na resultaatbestemming)

10.5.1 Immateriële vaste activa

| Overige immateriële vaste activa | |||||

|---|---|---|---|---|---|

| Stand per 1 januari 2025 | |||||

| Aanschafprijs | 37.304 | ||||

| Cumulatieve afschrijvingen en waardeverminderingen | -20.001 | ||||

| Boekwaarde | 17.303 | ||||

| Mutaties in de boekwaarde: | |||||

| Investeringen | 3.370 | ||||

| Afschrijvingen | -7.070 | ||||

| Totaal mutaties | -3.700 | ||||

| Stand per 31 december 2025 | |||||

| Aanschafprijs | 40.674 | ||||

| Cumulatieve afschrijvingen en waardeverminderingen | -27.071 | ||||

| Boekwaarde | 13.603 |

10.5.2 DAEB- en niet-DAEB vastgoed in exploitatie

| DAEB | Niet-DAEB | ||||

|---|---|---|---|---|---|

| Stand per 1 januari 2025 | |||||

| Aanschafprijs | 5.007.950 | 1.267.868 | |||

| Cumulatieve waardeveranderingen | 6.516.427 | 1.163.259 | |||

| Marktwaarde onder aftrek van voorziening | 11.524.377 | 2.431.127 | |||

| Opgenomen in voorziening onrendabele investeringen en herstructureringen | 23.653 | 565 | |||

| Marktwaarde voor aftrek van voorziening | 11.548.030 | 2.431.692 | |||

| Mutaties in het boekjaar: | |||||

| Investeringen: | |||||

| - Initiële verkrijgingen | 242 | 0 | |||

| - Uitgaven na eerste waardering | 95.821 | 18.234 | |||

| - Overboekingen van vastgoed in ontwikkeling bestemd voor eigen exploitatie | 170.292 | 103.631 | |||

| Buitengebruikstellingen en afstotingen | -76.801 | -18.940 | |||

| Overboekingen naar vastgoed in ontwikkeling bestemd voor eigen exploitatie | -14.786 | -244 | |||

| Waardeveranderingen: | |||||

| - Waardeveranderingen (winsten of verliezen als gevolg van aanpassingen van de marktwaarde) | 351.410 | 1.805 | |||

| - Waardeveranderingen onrendabele investeringen en herstructureringen | -83.622 | -19.301 | |||

| Overige mutaties: | |||||

| - Overboeking van DAEB naar niet-DAEB | -8.432 | 8.432 | |||

| - Overboeking van niet-DAEB naar DAEB | 3.792 | -3.792 | |||

| Totaal mutaties | 437.916 | 89.825 | |||

| Stand per 31 december 2025 | |||||

| Aanschafprijs | 5.272.589 | 1.378.481 | |||

| Cumulatieve waardeveranderingen | 6.689.704 | 1.142.471 | |||

| Marktwaarde onder aftrek van voorziening | 11.962.293 | 2.520.952 | |||

| Opgenomen in voorziening onrendabele investeringen en herstructureringen | 42.655 | 7.617 | |||

| Marktwaarde voor aftrek van voorziening | 12.004.948 | 2.528.569 |

De actuele waarde van het DAEB- en niet-DAEB-vastgoed in exploitatie is gebaseerd op de marktwaarde zoals opgenomen in bijlage 2 van de Regeling toegelaten instellingen volkshuisvesting 2015 (‘Handboek modelmatig waarderen marktwaarde’). Hierbij heeft de Alliantie de fullversie gehanteerd. In het ‘Handboek modelmatig waarderen marktwaarde’ is opgenomen dat de fullversie de mogelijkheid biedt om op complexniveau, met ondersteuning van een externe taxateur tot een aannemelijke marktwaarde te komen.

Het waarderingscomplex is bepaald aan de hand van vergelijkbare verhuureenheden voor wat betreft type eenheid, bouwjaar en locatie.

De externe taxateurs zijn ingeschakeld bij de waardering van het vastgoed in exploitatie.

Hierbij is de volgende taxatiecyclus gehanteerd:

In jaar 2025 heeft een full-waardering van 39% van het vastgoed plaatsgevonden. Het overige deel heeft door middel van een interne waardering (49%) of een taxatie-update (12%) plaatsgevonden. De (deel)portefeuille is door de Alliantie in drie vergelijkbare delen verdeeld, waarbij representativiteit vereist is en waarbij de individuele complexen minimaal één keer in de drie jaar middels een full-waardering getaxeerd worden door de externe taxateurs.

Het gehanteerde rekenmodel betreft Reaturn TM Woningcorporaties versie 5.8.11 en is voorzien van een goedkeurend assurancerapport gedateerd 2 februari 2026

De methoden, relevante veronderstellingen en disconteringsvoet die gehanteerd zijn voor woongelegenheden, bedrijfsmatig en maatschappelijk onroerend goed, parkeergelegenheden en intramuraal vastgoed zijn bepaald in het ‘Handboek modelmatig waarderen marktwaarde’.

De fullversie maakt gebruik van vrijheidsgraden. Dit betekent dat voor de waardering van vastgoed in exploitatie kan worden afgeweken van de veronderstellingen en disconteringsvoet zoals opgenomen in de basisversie. De belangrijkste veronderstellingen en disconteringsvoet worden hieronder per categorie vastgoed in exploitatie nader toegelicht.

Vrijheidsgraden

| Vrijheidsgraad | Beschrijving |

|---|---|

| Markthuur | Samen met andere corporaties is op basis van recente verhuringen van vrije sectorwoningen de markthuur afgezet tegen de leegwaarde. In de waardering wordt markthuur bepaald als afgeleide van de leegwaarde. De gemiddelde mutatiehuur per woning per maand bedraagt € 1.214 (v.j. € 1.174). |

| Markthuurstijging | 2026 4,0%, 2027 3,0% en 2028 en verder 2,0% |

| Leegwaarde | De leegwaarde is op eenheidsniveau afgeleid uit recente markttransacties van soortgelijke eenheden. |

| Leegwaardestijging | In overleg met relevante andere corporaties en onze taxateurs wordt per wijk of stadsdeel bepaald wat de leegwaardestijging is voor de komende jaren. |

| Disconteringsvoet | Wij gebruiken een disconteringsvoet die als volgt wordt opgebouwd: |

| 1. Basis disconteringsvoet bestaande uit een Risicovrije rente (conform het Handboek modelmatig waarderen marktwaarde) en een sector gebonden opslag bepaald in samenspraak met taxateurs, gezamenlijk 5,2% (2024 5,2%); | |

| 2. Vaste risico opslagen bestaande uit (range -0,25%-% tot 1,45%): - Locatie opslag op basis van locatie gebonden marktrisico’s; - Object opslag op basis van object gebonden objectrisico’s; |

|

| 3. Dynamische risico opslagen De hoogte van de dynamische opslag is afhankelijk van het gehanteerde waarderingsscenario: - Opslag exploitatie: exploitatierisico uitgedrukt in een ratio contracthuur/mutatiehuur t.o.v. de gemiddelde mutatiegraad; - Opslag uitponden: uitpondrisico uitgedrukt in een ratio huur/leegwaarde t.o.v. de gemiddelde mutatiegraad; Incidentele opslagen worden gebruikt in geval van specifieke risico’s: - Opslag verkoopbeperkingen: risico al naar gelang de complexgrootte en of de beperking wel of niet van toepassing is; - Opslag specifieke beperkingen: resterende risico’s die niet al verwerkt zijn in de voorgaande opslagen of in de kasstroom zelf. |

|

| 4. Incidentele opslagen ter compensatie van specifieke complexrisico’s | |

| De opbouw van de disconteringsvoet wijkt voor punt 3 en 4 af voor parkeergelegenheden en bedrijfsmatig en maatschappelijk onroerend goed. De exploitatierisico’s worden voor deze vastgoedcategorieën bepaald op basis van een objectopslag en een marktcorrectie. Daarnaast wordt voor parkeerplaatsen een risico-opslag gehanteerd bij het uitpondscenario in vergelijking tot het doorexploiteerscenario. De vastgestelde disconteringsvoet wordt getoetst aan de in de markt toegepaste disconteringsvoeten. Wanneer referentietransacties daartoe aanleiding geven, zal een extra op- of afslag worden toegepast (marktcorrectie). |

|

| Mutatie- en verkoopkans | Doorexploiteerscenario: Als basis wordt de gemiddelde mutatiekans van de betreffende verhuureenheden over de afgelopen vijf jaar (2020-2025) ) gehanteerd. Deze kan aangepast worden gegeven kenmerken van de huidige huurderspopulatie en de verwachting van de toekomstige mutaties. Uitponden: Als uitgangspunt wordt gehanteerd dat de mutatiekans gelijk is aan het doorexploitatiescenario. Hierbij wordt rekening gehouden met verkooprestricties op het vastgoed. Dit kan bestaan uit de verkooprestrictie zoals deze volgt uit het Handboek modelmatig waarderen marktwaarde, waarbij bij complexen met woningen met minder dan 142 punten (90%) de eerste 7 jaren niet verkocht mogen worden. Hiernaast wordt rekening gehouden met verkoopbeklemmingen gebonden aan het vastgoed vanuit privaatrechtelijke overeenkomsten. |

| Instandhoudingsonderhoud doorexploitateerscenario | Normbedrag per verhuureenheid afhankelijk van het type, het bouwjaar, het type kozijnen (kunststof of hout) en het type installaties (cv en warm water) bij een exploitatie van langer dan 25 jaar. De basis hiervoor is de Vastgoed Taxatiewijzer, waarbij complexspecifieke op en afslagen kunnen worden gehanteerd. |

| Instandhoudingsonderhoud uitpondscenario | Normbedrag per verhuureenheid afhankelijk van het type, het bouwjaar, het type kozijnen (kunststof of hout) en het type installaties (cv en warm water). De basis hiervoor is de Vastgoed Taxatiewijzer voor 25 jaar, waarbij complexspecifieke op- en afslagen kunnen worden gehanteerd. |

| Achterstallig onderhoud: | Achterstallig onderhoud of onderhoudsgebreken worden op basis van de contante waarde van de verwachte uitgaven in mindering gebracht op de waarde van de verhuureenheid. Achterstallig onderhoud betreffen kosten die het gevolg zijn van: |

| 1. onvoldoende onderhoud (herstel van technische gebreken aan gebouwdelen die een hogere conditiescore hebben dan 4 conform NEN 2767 of vergelijkbaar). | |

| 2. externe omstandigheden (zoals dalende grondwaterstand of aardbevingen) | |

| 3. publiekrechtelijke beperkingen (zoals de vervanging van asbest) of herstel van funderingsproblemen die een direct gevaar vormen voor de elementaire gebouw-prestaties en voor het op lange termijn doorexploiteren van de verhuurbare eenheid, danwel het complex. | |

| Technische splitsingskosten | Splitsingskosten zijn relevant in het uitpondscenario. Deze kosten dienen gemaakt te worden voordat verkocht wordt en dienen derhalve bij t=0 te worden opgenomen. Technische splitsings-kosten zijn de kosten die worden gemaakt ten behoeve van de nadere voorwaarden, die voortvloeien uit de afgegeven splitsingsvergunning door de gemeente. Het gaat hierbij niet om onderhoudskosten, maar om de aanvullende eisen die in het kader van de splitsing dienen te worden gerealiseerd. |

| Erfpacht | Doorexploitatie waardering: Inrekening van de jaarlijkse canon. Op het moment dat de afgekochte periode afloopt, wordt de canon opnieuw afgekocht voor een periode van 75 jaar. Op het moment dat de canon wordt herzien, wordt de canon afgekocht voor een periode van 75 jaar. |

| Uitpondwaardering: | |

| • Op het moment dat de woning wordt uitgepond wordt de canon van de woning voor 50 jaar afgekocht | |

| • Wanneer de afgekochte periode van de canon voor het moment van uitponden valt, wordt vanaf deze periode, tot het uitponden, een herziene canon (grondwaarde * canon percentage) berekend. | |

| Bijzondere omstandigheden | Er is rekening gehouden met verkoop- en verhuurbeklemmingen wanneer deze blijken uit privaatrechtelijke overeenkomst zoals aankoopovereenkomsten en akten. In geval van een verkoopbeklemming is de marktwaarde bepaald op basis van het principe van door-exploiteren. Indien er sprake is verhuurrestricties is de mutatie huur gebaseerd op de geldende huurrestricties in plaats van de markthuur. De convenanten/prestatieafspraken gemaakt met Gemeentes zijn niet ingerekend als beklemmingen op het vastgoed aangezien deze niet overgedragen worden bij uitponden. |

Disconteringsvoeten en macro-economische parameters

| Gemiddelde disconteringsvoeten | 2025 | 2024 |

|---|---|---|

| Woongelegenheden | 7,11% | 7,23% |

| Bedrijfsmatig en maatschappelijk onroerend goed | 7,44% | 7,32% |

| Parkeergelegenheden | 6,39% | 6,01% |

| Zorgvastgoed | 6,06% | 6,06% |

De rendementsverwachting van beleggers is in 2025 verder genormaliseerd, mede als gevolg van een stabieler economisch klimaat, matiger inflatie en afgenomen volatiliteit op de financiële markten. De renteontwikkelingen zijn in 2025 gestabiliseerd, na de verlagingen vanaf medio 2024. Ondanks de gunstigere financieringscondities blijft de disconteringsvoet bij woongelegenheden in 2025 op een verhoogd niveau. Dit wordt voornamelijk veroorzaakt door aanhoudende onzekerheden rondom de regulering van de huurmarkt, waaronder de Wet betaalbare huur, en de fiscale wijzigingen in box 3, die de voorspelbaarheid van huurkasstromen beïnvloeden. Bij de vastgoedcategorie bedrijfsmatig en maatschappelijk onroerend goed is tevens een lichte stijging van disconteringsvoet te zien ten opzichte van vorig jaar.

De volgende relevante veronderstellingen worden gemaakt per categorie ten aanzien van de waardering:

Woongelegenheden

| Parameters woongelegenheden: | 2026 | 2027 | 2028 | 2029 | 2030 e.v. |

|---|---|---|---|---|---|

| Prijsinflatie | 2,6% | 2,2% | 2,2% | 2,2% | 2,0% |

| Looninflatie | 4,2% | 3,3% | 3,3% | 3,3% | 2,5% |

| Bouwkostenstijging | 4,2% | 3,3% | 3,3% | 3,3% | 2,5% |

| Leegwaardestijging | 4,0% | 2,0% | 2,0% | 2,0% | 2,0% |

| 2025 | 2024 | |

|---|---|---|

| Beheerkosten per EGW | € 569 | € 542 |

| Beheerkosten per MGW | € 558 | € 532 |

| Beheerkosten per Studenteneenheid | € 526 | € 502 |

| Beheerkosten per Zorgeenheid (extr.muraal) | € 515 | € 491 |

| 2025 | 2024 | |

|---|---|---|

| Gemeentelijke OZB (% van de WOZ) | 0,05%-0,14% | 0,05%-0,14% |

| Belastingen, verzekeringen en overige zakelijke lasten (% van de WOZ) | 0,07% | 0,07% |

| Huurderving (% van de huursom) | 1,0% | 1,0% |

| Mutatiekans bij doorexploiteren | 0,6-15% (gem. 6,13%) | 0-15% (gem. 6,11%) |

| Mutatiekans bij uitponden | 0,6-15% (gem. 6,12%) | 0-15% (gem. 6,10%) |

| Mutatieleegstand DAEB | 0 maanden | 0 maanden |

| Mutatieleegstand niet-DAEB | 3 maanden | 3 maanden |

| Verkoopkosten bij uitponden (% van de leegwaarde) | 1,0% | 1,0% |

Bedrijfsmatig en maatschappelijke onroerend goed:

| Parameters bedrijfsmatig en maatschappelijk onroerend goed | 2025 | 2024 |

|---|---|---|

| Instandhoudingsonderhoud per m2 bvo - BOG | € 7,69 | € 7,33 |

| Mutatieonderhoud per m2 bvo - BOG | € 12,90 | € 12,29 |

| Mutatieonderhoud per m2 bvo - MOG | € 15,62 | € 14,89 |

| Beheerkosten % van de markthuur - MOG | 2,00% | 2,00% |

| Gemeentelijke OZB (% van de WOZ) | 0,16 - 0,49% | 0,16-0,44% |

| Belastingen, verzekeringen en overige zakelijke lasten (% van de WOZ) | 0,13% | 0,13% |

Parkeergelegenheden:

| Parameters parkeerplaatsen | 2025 | 2024 |

|---|---|---|

| Instandhoudingsonderhoud per parkeerplaats / box | €71 / 239 | €68 / €228 |

| Beheerskosten per parkeerplaats / box | €36 / €49 | €34 / €46 |

| Leegstandsperiode in maanden | 6 | 6 |

| Belastingen, verzekeringen en overige zakelijke lasten (% van de WOZ) | 0,23% | 0,23% |

Zorgvastgoed:

| Parameters intramuraal zorgvastgoed | 2025 | 2024 |

|---|---|---|

| Instandhoudingsonderhoud per m2 bvo | € 12,42 | € 11,84 |

| Mutatieonderhoud per m2 bvo | € 15,62 | € 14,89 |

| Beheerkosten | 2,50% | 2,50% |

| Gemeentelijke OZB (% van de WOZ) | 0,24-0,39% | 0,23-0,38% |

| Belastingen, verzekeringen en overige zakelijke lasten (% van de WOZ) | 0,35% | 0,35% |

Herclassificatie van en naar DAEB en niet-DAEB

De herclassificatie van niet-DAEB vastgoed naar DAEB vastgoed heeft betrekking op deliberalisatie van de vrije sector huurwoningen, conform het splitsingsplan uit 2017. Deze woningen worden bij mutatie verhuurd onder de liberalisatiegrens.

Waardeveranderingen – marktwaarde in verhuurde staat

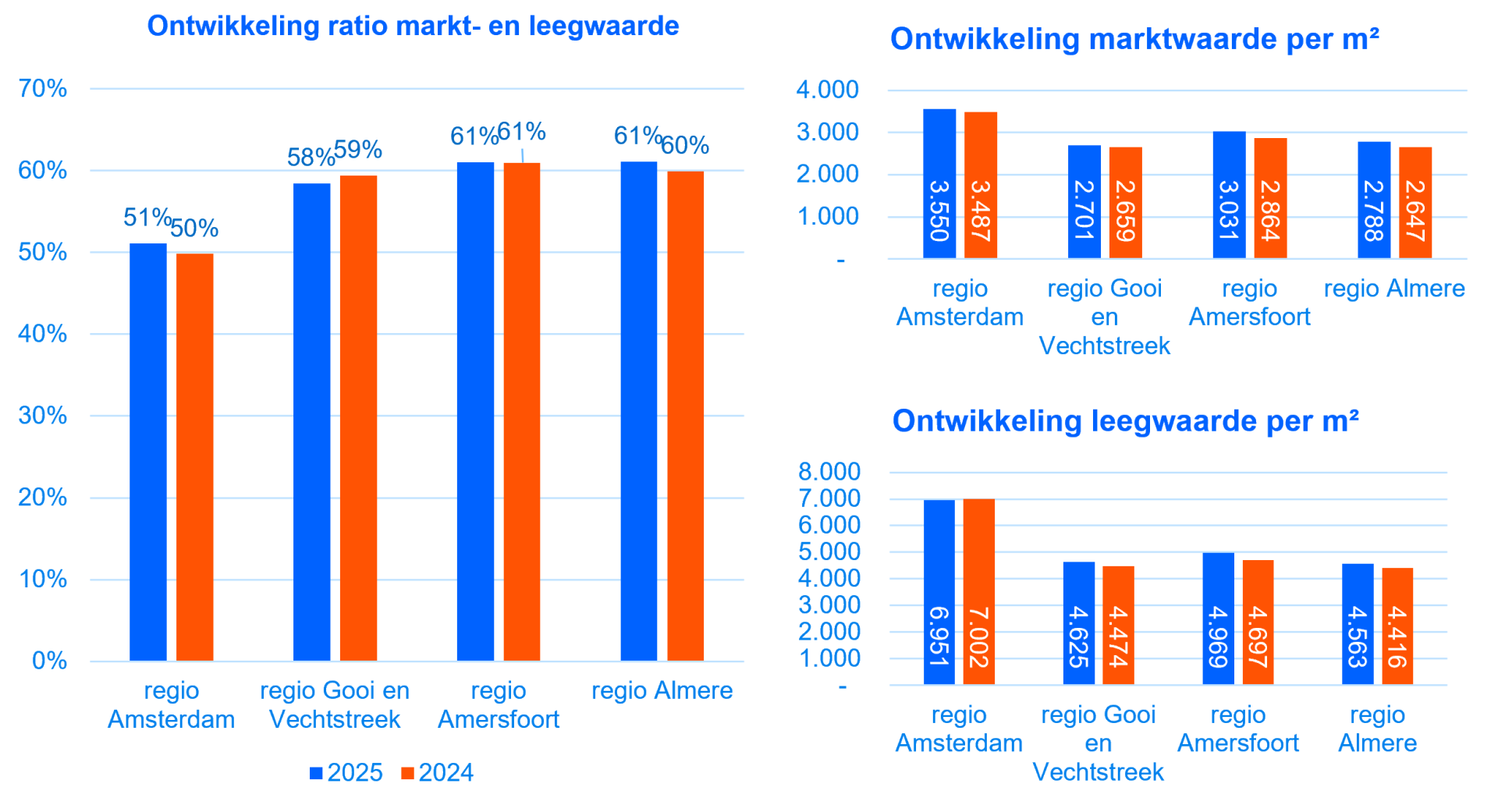

In 2025 zet de marktwaarde van verhuurd vastgoed de positieve ontwikkeling voort, zij het in een gematigder tempo dan in 2024. Op basis van de bovenstaande grafieken is zichtbaar dat de marktwaarde per m² in alle regio’s verder is toegenomen. De sterkste groei doet zich voor in de regio Amersfoort en Almere, terwijl de stijging in Amsterdam en het Gooi en Vechtstreek beperkter blijft.

De leegwaarde per m² laat eveneens een overwegend positieve ontwikkeling zien. In de meeste regio’s is sprake van een verdere stijging, met name in Amersfoort, Almere en het Gooi en Vechtstreek. In de regio Amsterdam is daarentegen sprake van een lichte daling van de leegwaarde op vierkante meter niveau. In tegenstelling tot 2024 groeit in 2025 de marktwaarde per m² gemiddeld iets sterker dan de leegwaarde per m². Dit resulteert in een lichte stijging van de verhouding tussen markt- en leegwaarde in vrijwel alle regio’s, wat duidt op een stabieler beleggingsklimaat en lagere disconteringsvoeten.

Woningen bestemd voor de verkoop

Het aantal woningen behorend tot het DAEB- en niet-DAEB-vastgoed in exploitatie, welke voor verkoop zijn aangemerkt bedragen 13.174 woningen. Het aantal woningen dat komend jaar verkocht wordt bedraagt 413 woningen, gesplitst in 389 DAEB- en 24 niet-DAEB woningen. De verwachte opbrengstwaarde (leegwaarde) van deze woningen bedraagt € 175,2 miljoen; de marktwaarde verhuurde staat bedraagt € 98,6 miljoen.

Hypothecaire zekerheden

Het DAEB-vastgoed in exploitatie is (nagenoeg) geheel gefinancierd met leningen onder borging van het Waarborgfonds Sociale Woningbouw. Het Waarborgfonds Sociale Woningbouw heeft hierbij het recht van eerste hypotheek. De Alliantie heeft hiervoor een volmacht verstrekt aan het Waarborgfonds Sociale Woningbouw als bedoeld in artikel 30 van het Reglement van Deelneming Stichting Waarborgfonds Sociale Woningbouw. Het Waarborgfonds Sociale Woningbouw kan indien het dit noodzakelijk acht hypotheek op het onderpand leggen. Als gevolg hiervan zijn de onroerende en roerende zaken in exploitatie die met geborgde leningen zijn gefinancierd niet met hypothecaire zekerheden bezwaard. De ultimo boekjaar bestaande obligoverplichting is onder paragraaf 10.5.34 Niet in de balans opgenomen activa en verplichtingen opgenomen.

Het niet-DAEB-vastgoed in exploitatie is voor € 405,2 miljoen gefinancierd met leningen zonder borging van het Waarborgfonds Sociale Woningbouw. Dit niet-DAEB-vastgoed is voor een bedrag van € 397,5 miljoen met hypothecaire zekerheden bezwaard.

Uitgangspunten beleidswaarde

Voor verslagjaar 2025 komen de volgende grondslagen voor de bepaling van beleidswaarde van het vastgoed in exploitatie (zelfstandige en onzelfstandige woongelegenheden) overeen met de grondslagen voor de bepaling van de marktwaarde, met uitzondering van:

- Voor de gehele woongelegenhedenportefeuille toepassen van het doorexploiteerscenario, derhalve geen rekening houden met een uitpondscenario en geen rekening houden met voorgenomen verkopen van vastgoed in exploitatie. De overdrachtskosten worden op 0 gezet. Er is sprake van een eeuwigdurende benadering door middel het inrekenen van de kasstromen vanaf jaar 15 tot en met 60 jaar.

- Inrekening van de intern bepaalde streefhuur in plaats van de markthuur, vanaf het ingeschatte moment van (huurders)mutatie. De streefhuur betreft de huur die volgens het beleid van de Alliantie bij mutatie in rekening wordt gebracht, passend binnen de geldende wet- en regelgeving, feitelijke beklemmingen en Nationale Prestatieafspraken en prestatieafspraken met gemeenten. De streefhuur wordt geïndexeerd met de prijsinflatie.

- Inrekening van toekomstige onderhoudslasten, bepaald op basis van het eigen onderhoudsbeleid en berekend aan de hand van de eigen meerjaren onderhoudsbegroting van de Alliantie voor de componenten instandhoudingsonderhoud en mutatieonderhoud.

- Deze onderhoudsbegroting bevat de onderhoudsuitgaven voor de komende 60 jaar, voordat er correcties als gevolg van clustering vanwege ingrijpende verbouwing zijn verwerkt.

- De meerjarenonderhoudsbegroting wordt per complex bepaald, waarbij de uitgangspunten worden onderbouwd aan de hand van concrete bronnen, rekeninghoudend met de conditie van de verschillende complexen. De 60-jaarsperiode bevat alle vastgestelde onderhoudscycli; zowel de kortere cycli (als langere cycli zijn opgenomen.

- De definitie van onderhoud vanuit eigen beleid is gelijk aan de definitie gehanteerd in de post ‘lasten onderhoudsactiviteiten’ in de functionele winst en verliesrekening in de rubriek ‘Netto resultaat exploitatie vastgoedportefeuille’, met uitzondering van het deel dat betrekking heeft op de zogenaamde ingrijpende verbouwing.

- Inrekening van toekomstige beheerlasten in plaats van marktconforme lasten ter zake. Hieronder worden verstaan de directe en indirecte kosten zoals die worden verwerkt onder de post Lasten verhuur en beheeractiviteiten en de post Overige directe operationele lasten in de winst-en-verliesrekening.

- Inrekening van noodzakelijke verplichtingen die voortkomen uit wettelijke verplichtingen of landelijke afspraken, zoals het uitfaseren van woningen met energielabels E, F en G. In de marktwaarde zijn deze uitgaven geen onderdeel van het achterstallig onderhoud.

- Inrekening van een uniforme, lagere disconteringsvoet (“sociale disconteringsvoet”) in plaats van de marktdisconteringsvoet. De sociale disconteringsvoet wordt jaarlijks in oktober gepubliceerd op de website van de Autoriteit Wonen.

De beleidswaarde van BOG / MOG / ZOG is gelijk aan de marktwaarde en hierbij wordt dus verondersteld dat de marktuitgangspunten overeenkomen met de eigen beleidsuitgangspunten.

De afwijkingen in gehanteerde uitgangspunten, veronderstellingen en gehanteerde disconteringsvoet tussen beleidswaarde en marktwaarde.

| 2025 | 2025 | |

|---|---|---|

| beleidswaarde | marktwaarde | |

| Huurprijzen | Streefhuur per vhe conform het huurbeleid van de Alliantie Gemiddelde streefhuur EUR 839 per vhe, |

Markthuur en maximale huren conform het WWS Gemiddelde maximale huur EUR 1.211 per vhe. |

| Onderhoudsnorm | Kasstromen voor komende 60 jaar vanuit de meerjaren-onderhoudsbegroting | Gemiddelde bedragen voor onderhoud per complex met aanpassing van de modelmatige onderhoudsbedragen door externe taxateur. |

| Beheerlasten | Toekomstige beheerlasten volgens begroting. Gemiddeld EUR 1.221 per vhe. | Marktconforme beheerlasten. Gemiddeld EUR 559 per vhe. |

| Achterstallig onderhoud: verplichting met EFG label | Zelfstandige woningen: E € 5.056, F € 9.399, G € 15.955 Onzelfstandige woningen: E € 2.161, F € 3.902, G € 6.724 |

Geen verplichtingen EFG labels ingerekend |

| Disconteringsvoet | Sociale disconteringsvoet conform handboek modelmatige waardering DAEB 4,22% en Niet-DAEB 4,76%. | Marktconforme disconteringsvoet per complex. Verschil tussen disconteringsvoet doorexploitatie en uitpondscenario. Disconteringsvoet hoogste scenario voor marktwaarde variërend van 3,53% tot 12,15%. |

| 2025 | 2024 | |

|---|---|---|

| DAEB Ti | € 7.225.055 | € 7.033.505 |

| Niet-DAEB Ti | € 1.649.948 | € 1.666.568 |

| Geconsolideerde verbindingen | € 586.504 | € 514.977 |

| Totaal beleidswaarde | € 9.461.507 | € 9.215.050 |

Sensitiviteitsanalyse

| Beschikbaarheid (doorexploiteren) Effect op de beleidswaarde |

Mutatie per vhe t.o.v. uitgangspunt |

2025 Effect op de beleidswaarde |

2024 Effect op de beleidswaarde |

|---|---|---|---|

| Streefhuur per maand | € 25 lager | € 435 miljoen lager | € 445 miljoen lager |

| Streefhuur per maand | € 50 lager | € 878 miljoen lager | € 906 miljoen lager |

| Lasten onderhoud per jaar | € 100 hoger | € 226 miljoen lager | € 228 miljoen lager |

| Beheerslasten per jaar | € 100 hoger | € 226 miljoen lager | € 228 miljoen lager |

10.5.3 Onroerende zaken verkocht onder voorwaarden

| Stand per 1 januari 2025: | |||||

| Contractprijs (verkochte woningen) | 124.690 | ||||

| Cumulatieve waardeveranderingen | 160.525 | ||||

| Boekwaarde | 285.215 | ||||

| Mutaties in het boekjaar: | |||||

| Investeringen | 10.625 | ||||

| Desinvesteringen | -14.895 | ||||

| Overboeking naar vastgoed bestemd voor de verkoop | -10.625 | ||||

| Waardeveranderingen | 8.381 | ||||

| Totaal mutaties | -6.514 | ||||

| Stand per 31 december 2025: | |||||

| Contractprijs (verkochte woningen) | 118.086 | ||||

| Cumulatieve waardeveranderingen | 160.615 | ||||

| Boekwaarde | 278.701 |

Waardeveranderingen

De stijging van de waarde in 2025 met gemiddeld 3,4% is het gevolg van de hogere leegwaarde van deze woningen. De specifieke kenmerken van de woningen verkocht onder voorwaarden zorgen ervoor dat de leegwaarde ontwikkeling niet één-op-één gelijk is met de gemiddelde leegwaarde ontwikkeling van het vastgoed in exploitatie.

10.5.4 Vastgoed in ontwikkeling bestemd voor eigen exploitatie

| Stand per 1 januari 2025: | |||||

| Aanschafprijs | 477.395 | ||||

| Cumulatieve waardeverminderingen | -192.206 | ||||

| Boekwaarde onder aftrek van de voorziening | 285.189 | ||||

| Opgenomen in voorziening onrendabele investeringen en herstructureringen | 69.163 | ||||

| Boekwaarde voor aftrek van voorziening | 354.352 | ||||

| Mutaties in het boekjaar: | |||||

| Investeringen | 372.434 | ||||

| Waardeveranderingen | -70.462 | ||||

| Overboeking naar DAEB-vastgoed in exploitatie | -170.292 | ||||

| Overboeking naar niet-DAEB-vastgoed in exploitatie | -103.631 | ||||

| Overboeking van vastgoed in exploitatie | 15.030 | ||||

| Overboeking van/naar vastgoed in ontwikkeling bestemd voor de verkoop | -895 | ||||

| Totaal mutaties | 42.184 | ||||

| Stand per 31 december 2025: | |||||

| Aanschafprijs | 544.516 | ||||

| Cumulatieve waardeverminderingen | -217.143 | ||||

| Boekwaarde onder aftrek van de voorziening | 327.373 | ||||

| Opgenomen in voorziening onrendabele investeringen en herstructureringen | 46.859 | ||||

| Boekwaarde voor aftrek van voorziening | 374.232 |

10.5.5 (On-)roerende zaken ten dienste van de exploitatie

| Bedrijfsgebouwen en -terreinen | Andere vaste bedrijfsmiddelen | Totaal |

|||

|---|---|---|---|---|---|

| Stand 1 januari 2025: | |||||

| Verkrijgingsprijs | 28.722 | 34.071 | 62.793 | ||

| Cumulatieve afschrijvingen (inclusief bijzondere waardeverminderingen) | -11.588 | -32.216 | -43.804 | ||

| Boekwaarde | 17.134 | 1.855 | 18.989 | ||

| Mutaties in het boekjaar: | |||||

| Investeringen | 13 | 552 | 565 | ||

| Afschrijvingen | -845 | -647 | -1.492 | ||

| Totaal mutaties | -832 | -95 | -927 | ||

| Stand per 31 december 2025: | |||||

| Verkrijgingsprijzen | 28.735 | 13.748 | 42.483 | ||

| Cumulatieve afschrijvingen (inclusief bijzondere waardeverminderingen) | -12.433 | -11.988 | -24.421 | ||

| Boekwaarde | 16.302 | 1.760 | 18.062 |

10.5.6 Andere deelnemingen

| Boekwaarde per 1 januari 2025 | 2.726 | ||||

| Mutaties in het boekjaar: | |||||

| Resultaat deelnemingen | 359 | ||||

| Ontvangen dividend | -120 | ||||

| Totaal mutaties | 239 | ||||

| Boekwaarde per 31 december 2025 | 2.965 |

| Aandeel in geplaatst kapitaal |

Vestigingsplaats | ||||

|---|---|---|---|---|---|

| Joint ventures: | |||||

| Waterstad II Beheer B.V. | 50,0% | Rotterdam | |||

| Waterstad II C.V. | 50,0% | Rotterdam | |||

| Gebiedsontwikkeling Zeewolde C.V. | 33,3% | Rosmalen | |||

| Gebiedsontwikkeling Zeewolde Beheer B.V. | 33,3% | Rosmalen | |||

| Vathorst Beheer B.V. | 16,7% | Amersfoort | |||

| Vathorst C.V. | 16,7% | Amersfoort | |||

| OBV Beheer B.V. | 8,0% | Amersfoort | |||

| OBV C.V. | 8,0% | Amersfoort | |||

| Overige: | |||||

| Samenwerkingsverband Platform Woningcorporaties Gooi & Vechtstreek | 11,0% | Hilversum | |||

| Woningnet N.V. | 6,0% | Weesp | |||

| Stichting de Glazen Lift | <1,0% | Hilversum | |||

| Stadsherstel Amsterdam N.V. | <1,0% | Amsterdam | |||

| Samenwerkingsverband Wonen Eemvallei | <1,0% | Amersfoort |

10.5.7 Latente belastingvorderingen

Sinds 1 januari 2008 is de Alliantie voor al haar activiteiten onderworpen aan vennootschapsbelasting. Tot 2008 was de Alliantie alleen voor haar commerciële activiteiten onderworpen aan vennootschapsbelasting.

De post latente belastingvorderingen betreft de tot waardering gebrachte verrekenbare tijdelijke verschillen. De belastingvordering is gewaardeerd op de contante waarde die is gebaseerd op een disconteringsvoet na belasting (die de rente van de leningen en derivatenportefeuille vertegenwoordigt) van 1,71% (2024: 1,61%). Het gehanteerde vpb-tarief voor realisatie is 25,8% (2024: 25,8%).

| Stand per 31 december 2025 |

Stand per 1 januari 2025 |

Mutatie in 2025 | |||

|---|---|---|---|---|---|

| Vastgoedbeleggingen in exploitatie | 2.325 | 3.052 | -727 | ||

| Immateriele vaste activa | -2.084 | -2.961 | 877 | ||

| (On-)roerende zaken ten dienste van de exploitatie | -1.549 | -1.598 | 49 | ||

| Financiële vaste activa | -1.450 | -1.610 | 160 | ||

| Voorziening onderhoudslasten | -8.621 | -8.518 | -103 | ||

| Schulden aan kredietinstellingen | 720 | 799 | -79 | ||

| Verplichtingen uit hoofde van derivatencontracten | 2.023 | 1.656 | 367 | ||

| -8.636 | -9.180 | 544 | |||

| Waarvan: | |||||

| Kortlopend (realisatie te verwachten binnen 1 jaar) | -877 | -93 | -784 | ||

| Langlopend (realisatie te verwachten na 1 jaar) | -7.759 | -9.087 | 1.328 | ||

| -8.636 | -9.180 | 544 |

| Commerciele waardering | Fiscale waardering | Tijdelijk waarderings-verschil |

Nominale waarde van de belasting-latentie | Contante waarde van de belasting-latentie | |||

|---|---|---|---|---|---|---|---|

| Vastgoedbeleggingen in exploitatie: | |||||||

| - Doorexploitatie | 10.147.239 | 6.643.221 | -3.504.018 | -904.037 | 0 | ||

| - Verwachte verkopen | 4.386.278 | 2.670.141 | -1.716.137 | -442.763 | 0 | ||

| - Afschrijvingspotentieel | 0 | 10.236 | 10.236 | 2.641 | 2.325 | ||

| Vastgoed in ontwikkeling bestemd voor eigen exploitatie | 374.232 | 544.515 | 170.283 | 43.933 | 0 | ||

| Vastgoed verkocht onder voorwaarden | 37.828 | 8.259 | -29.569 | -7.629 | 0 | ||

| Overige voorraden | 46.327 | 31.394 | -14.933 | -3.853 | 0 | ||

| (On-)roerende zaken ten dienste van de exploitatie | 18.062 | 19.924 | 1.862 | 480 | -1.549 | ||

| Immateriële vaste activa | 13.603 | 5.321 | -8.282 | -2.137 | -2.084 | ||

| Voorzieningen onrendabele investeringen en herstructureringen | -97.131 | 0 | 97.131 | 25.060 | 0 | ||

| Voorziening groot onderhoud | 0 | -35.768 | -35.768 | -9.228 | -8.621 | ||

| Financiële vaste activa | 6.812 | 0 | -6.812 | -1.757 | -1.450 | ||

| Schulden aan banken en overheid | -3.293.503 | -3.290.455 | 3.048 | 786 | 720 | ||

| Verplichtingen uit hoofde van derivatencontracten | -11.496 | -1.673 | 9.823 | 2.534 | 2.023 | ||

| Voort te wentelen 15b rente (ATAD) | 0 | 199.647 | 199.647 | 51.509 | 0 | ||

| Totalen | 11.628.251 | 6.804.762 | -4.823.489 | -1.244.461 | -8.636 |

Nadere toelichting per onderdeel van de belastinglatentie inzake tijdelijke verschillen:

Vastgoedbeleggingen in exploitatie

Doorexploitatie

De Alliantie voert in duurzaamheid haar beleid als toegelaten instelling uit, gericht op het beheren en verhuren van woningen en daarmee het in stand houden van (de omvang van) haar vastgoedportefeuille.

De Alliantie heeft aan het einde van de levensduur de intentie tot sloop, gevolgd door (vervangende) nieuwbouw. Op basis van de huidige fiscale bepalingen zal daarbij sprake zijn van het doorschuiven van de aanwezige fiscale boekwaarde en zal er geen fiscale afwikkeling volgen in de vorm van fiscaal afwaarderen van de complexen. Dit betekent dat het einde van de levensduur ‘doorrolt’ en bij waardering tegen contante waarde sprake is van een ‘nihil’ waardering.

Verwachte verkopen

Het tijdelijke verschil inzake het vastgoed in exploitatie waarvan wordt verwacht dat het verkocht wordt vanuit de balansposten DAEB- en niet-DAEB-vastgoed in exploitatie, dan wel vanuit de balanspost Vastgoed bestemd voor de verkoop, bedraagt € 1,7 miljard. Dit betreft de woningen in de verkoopvijver die naar verwachting worden verkocht met een lagere fiscale waarde (€ 2,7 miljard) dan de commerciële waarde (€ 4,4 miljard). In 2025 bedraagt de dotatie van de herinvesteringsreserve € 99,9 miljoen, daarvan is € 99,9 miljoen aangewend. De Alliantie heeft ook in 2025 en verder de intentie om gebruik te maken van de fiscale faciliteit van de herinvesteringsreserve, waardoor verkoop niet tot directe afwikkeling leidt. Dit betekent dat de afwikkeling van het waarderingsverschil ‘doorrolt’ en bij waardering tegen contante waarde sprake is van een ‘nihil’ waardering.

Afschrijvingspotentieel

Daarnaast vindt waardering van het fiscaal afschrijvingspotentieel plaats. Dit afschrijvingspotentieel betreft het verschil tussen de fiscale waarde en de marktwaarde die door fiscale afschrijvingen in de komende jaren wordt gerealiseerd tot maximaal de WOZ-waarde (fiscale bodemwaarde).

Vastgoed in ontwikkeling ten behoeve van de exploitatie

Het tijdelijke verschil inzake projectontwikkeling wordt veroorzaakt door een afwijkende grondwaarde bij sloop-/nieuwbouwprojecten. Deze grondwaarde blijft echter gehandhaafd in de fiscale balans. De geactiveerde waarde schuift vervolgens door naar de volgende exploitatie. Er vindt geen fiscale afwikkeling plaats. Dit betekent dat sprake is van tijdelijke verschillen die niet leiden tot een latentie. Eventuele effecten worden bij de daadwerkelijke fiscale afwikkeling verwerkt in de commerciële jaarrekening.

Vastgoed verkocht onder voorwaarden

Het tijdelijke verschil inzake onroerende zaken verkocht onder voorwaarden bedraagt € 29,0 miljoen. De fiscale waarde is lager dan de boekwaarde. Door het ontbreken van de beschikkingsmacht bij de Alliantie inzake de terugkoop kan de bepaling van het moment van terugkoop van deze woningen niet betrouwbaar worden bepaald. Het tijdelijke verschil daaruit volgend is niet tot waardering gebracht.

Overige voorraden

Het tijdelijke verschil inzake overige voorraden betreffen de grondlocaties ten behoeve van (toekomstige) ontwikkelingsprojecten die nog niet in realisatie zijn genomen. De verwachting is dat de grondposities op termijn in ontwikkeling zullen worden genomen om nieuwbouw huurwoningen te realiseren. Voor de waardering van het tijdelijk verschil wordt verwezen naar Vastgoed in ontwikkeling ten behoeve van de exploitatie.

(On)roerende zaken ten dienste van de exploitatie en immateriële vaste activa

In de balanspost ‘Onroerende en roerende zaken ten dienste van de exploitatie’ en ‘immateriële vaste activa’ bevindt zich een waarderingsverschil waarbij de fiscale waarde hoger is dan de boekwaarde. De gemiddelde looptijd is respectievelijk 3 en 25 jaar. De latentie is gewaardeerd op 25,8% van het waarderingsverschil.

Voorziening groot onderhoud

De Alliantie heeft in de aangifte vennootschapsbelasting 2018 met terugwerkende kracht een voorziening voor groot onderhoud gevormd voor een bedrag van € 35,8 miljoen. De Alliantie heeft hiervoor een VSO met de Belastingdienst getekend op 5 december 2023. De VSO loopt tot en met het jaar 2029.

Schulden aan banken, verplichtingen uit hoofde van derivaten en financiële vaste activa

In de jaarrekening is voor de leningen- en derivatenportefeuille een latente belastingvordering tegen de contante waarde verantwoord voor het verschil tussen de waardering die de fiscus toepast (i.c. reële waarde) en de waardering als toegepast in de jaarrekening (geamortiseerde kostprijs). De latentie loopt af over de resterende looptijd van de leningen en derivaten. Daarnaast is een latentie opgenomen voor de novaties zoals verwerkt onder de financiële vaste activa onder de overige vorderingen.

Renteaftrekbeperking

Het totaalbedrag aan voort te wentelen rente (aftrekbeperking Art. 15b Wet Vpb) bedraagt € 199,7 miljoen. Het bedrag is niet tot waardering gebracht omdat niet verwacht wordt dat de fiscale winst in de toekomstige jaren voldoende ruimte biedt om deze rente alsnog in aftrek te brengen.

10.5.8 Overige vorderingen

| Verstrekte starters- leningen |

Novaties | Diverse | Totaal | |||

|---|---|---|---|---|---|---|

| Stand per 1 januari 2025 | 3.131 | 7.474 | 60 | 10.665 | ||

| Mutaties in het boekjaar: | ||||||

| Toevoegingen | 0 | 0 | 0 | 0 | ||

| Vrijval/Aflossingen | -488 | -662 | -2 | -1.152 | ||

| Totaal mutaties | -488 | -662 | -2 | -1.152 | ||

| Stand per 31 december 2025 | 2.643 | 6.812 | 58 | 9.513 |

Startersleningen

Per 31 december 2025 heeft de Alliantie 116 (2024: 133) startersleningen verstrekt die via Stichting Stimuleringsfonds Huisvesting geadministreerd worden. De startersleningen worden verstrekt onder Nationale Hypotheek Garantie als tweede hypotheek. De leningen hebben een looptijd van 30 jaar en zijn de eerste drie jaar rente- en aflossingsvrij. Voor een bedrag van € 2,5 miljoen (2024: € 2,9 miljoen) aan startersleningen is de annuïteit al gaan lopen.

Naar verwachting wordt ongeveer € 0,1 miljoen (2024: € 0,1 miljoen) binnen 1 jaar ontvangen.

Novaties (doorzakken in een vastrentende lening)

De novaties zijn verwerkt onder de langlopende schulden, waarbij de totale lening is afgewikkeld tegen nominale waarde en een nieuwe lening is aangetrokken tegen de reële waarde plus nominale waarde van de lening. Per saldo is de reële waarde die betaald is en gefinancierd middels een hogere rentecoupon in de nieuwe lening verwerkt. De reële waarde is vervolgens separaat opgenomen onder de langlopende schulden en kortlopende schulden. Het overlopend hedge resultaat is opgenomen onder de financiële vaste activa.

10.5.9 Vastgoed bestemd voor de verkoop

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Kosten vastgoed bestemd voor de verkoop | 4.839 | 3.949 | |||

| Bijzondere waardevermindering | 0 | 0 | |||

| 4.839 | 3.949 |

10.5.10 Vastgoed in ontwikkeling bestemd voor de verkoop

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Kosten vastgoed in ontwikkeling bestemd voor verkoop | 17.211 | 26.919 | |||

| Bijzondere waardevermindering | -400 | 0 | |||

| 16.811 | 26.919 |

10.5.11 Overige voorraden

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Kosten grond- en ontwikkellocaties | 62.637 | 63.361 | |||

| Bijzondere waardevermindering grond- | |||||

| en ontwikkellocaties | -16.796 | -18.003 | |||

| Onderhoudsmaterialen | 486 | 297 | |||

| 46.327 | 45.655 |

| Kosten grond- en ontwikkellocaties | Bijzondere waarde-vermindering grond- en ontwikkellocaties |

Boekwaarde | |||

|---|---|---|---|---|---|

| Vathorst-Noord | 30.708 | -4 | 30.704 | ||

| Eemnes Zuidpolder | 9.073 | -7.549 | 1.524 | ||

| Zeewolde Spiegelhout | 19.140 | -7.501 | 11.639 | ||

| Nijkerkerveen | 2.048 | -1.742 | 306 | ||

| Achterveld | 1.668 | 0 | 1.668 | ||

| 62.637 | -16.796 | 45.841 |

10.5.12 Onderhanden projecten

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Gerealiseerde kosten | 86.607 | 108.058 | |||

| Toegerekende winsten | 8.705 | -2.236 | |||

| Af: Gedeclareerde termijnen kopers | -83.976 | -97.212 | |||

| Af: Voorziening te verwachten verliezen | 0 | 0 | |||

| 11.336 | 8.610 | ||||

| , | |||||

| Waarde van verricht werk < gefactureerde termijnen | -4.553 | -389 | |||

| Waarde van verricht werk > gefactureerde termijnen | 15.889 | 8.999 | |||

| 11.336 | 8.610 |

10.5.13 Huurdebiteuren

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Huurdebiteuren | 4.057 | 3.953 | |||

| Voorziening wegens oninbaarheid | -1.539 | -1.578 | |||

| 2.518 | 2.375 |

10.5.14 Overheid

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Nog te ontvangen investeringssubsidies | 3.654 | 6.937 | |||

| Overige vorderingen op gemeenten | 1.644 | 1.089 | |||

| 5.298 | 8.026 |

10.5.15 Vorderingen op maatschappijen waarin wordt deelgenomen

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Vathorst C.V. | 1.818 | 1.711 | |||

| Gebiedsontwikkeling Zeewolde C.V. | 1.216 | 1.160 | |||

| 3.034 | 2.871 |

De rente die over de vorderingen op deelnemingen in rekening is gebracht bedraagt 4,5% (2024: 5,8%).

10.5.16 Overige vorderingen

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Nog te ontvangen omzet van verkocht vastgoed | 3.549 | 2.268 | |||

| Debiteuren | 3.605 | 3.182 | |||

| Rekening-courant Stichting Stimuleringsfonds Volkshuisvesting | 422 | 316 | |||

| Nog te ontvangen huur | 202 | 395 | |||

| Diverse vorderingen | 48 | 54 | |||

| 7.826 | 6.215 |

10.5.17 Overlopende activa

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Vooruitbetaalde erfpacht | 50 | 237 | |||

| Vooruitbetaalde automatiseringskosten | 2.509 | 2.287 | |||

| Vooruitbetaalde kantoorkosten | 36 | 100 | |||

| Vooruitbetaalde huisvestingskosten | 285 | 376 | |||

| Vooruitbetaalde terugkoop woningen | 0 | 230 | |||

| Overige vooruitbetaalde bedragen | 228 | 56 | |||

| 3.108 | 3.286 |

10.5.18 Liquide middelen

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Rekening-courant banken | 142.062 | 150.387 | |||

| Gelden onderweg | 136 | 132 | |||

| Deposito | 15.006 | 32.000 | |||

| 157.204 | 182.519 |

De liquide middelen staan ter vrije beschikking. Het kasstroomoverzicht dat is opgenomen onder paragraaf 10.3 geeft de verklaring voor de afname van de liquide middelen van € 25,3 miljoen.

Het deposito is als volgt opgebouwd:

- een bedrag van € 8,0 miljoen is vastgezet tot en met 27 februari 2026;

- een bedrag van € 7,0 miljoen is vastgezet tot en met 1 maart 2026.

10.5.19 Groepsvermogen

Mutatieoverzicht van het eigen vermogen van de Alliantie als onderdeel van het groepsvermogen:

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Eigen vermogen van de Alliantie als onderdeel van het groepsvermogen per 1 januari | 11.301.569 | 9.970.204 | |||

| Resultaat na belastingen | 359.822 | 1.331.365 | |||

| Rechtstreekse vermogensmutaties in het eigen vermogen van de Alliantie als onderdeel van het groepsvermogen | 0 | 0 | |||

| Totaal resultaat boekjaar van de Alliantie | 359.822 | 1.331.365 | |||

| Eigen vermogen van de Alliantie als onderdeel van het groepsvermogen per 31 december | 11.661.391 | 11.301.569 | |||

10.5.20 Voorzienig onrendabele investeringen en herstructureringen

| Toekomstige investeringen in bestaande complexen | Toekomstige investeringen in nieuwbouw-projecten | Totaal | |||

|---|---|---|---|---|---|

| Stand per 1 januari 2025 | 24.218 | 69.163 | 93.381 | ||

| Mutaties in het boekjaar: | |||||

| Toevoeging ten laste van resultaat | 0 | 0 | 0 | ||

| Onttrekkingen en toevoegingen | 26.054 | -22.304 | 3.750 | ||

| Totaal mutaties | 26.054 | -22.304 | 3.750 | ||

| Stand per 31 december 2025 | 50.272 | 46.859 | 97.131 |

10.5.21 Latente belastingverplichtingen

| Stand per 1 januari 2025 | 9.180 |

| Mutaties in het boekjaar: | |

| Vrijval ten gunste van het resultaat | -1.453 |

| Toevoeging ten laste van het resultaat | 909 |

| Saldering met latente belastingvorderingen | |

| Totaal mutaties | -544 |

| Stand per 31 december 2025 | 8.636 |

De voorziening voor latente belastingverplichtingen omvat het belastingeffect van de belastbare tijdelijke verschillen tussen commerciële en fiscale winstbepaling.

De latenties met een resterende looptijd van 1 jaar en korter bedragen € 0,8 miljoen (2024: € 0,1 miljoen).

Voor nadere toelichting zie paragraaf 10.5.7 Latente belastingvorderingen.

10.5.22 Overige voorzieningen

Jubileumvoorziening

| 2025 | |||||

|---|---|---|---|---|---|

| Stand per 1 januari | 1.273 | ||||

| Mutaties in het boekjaar: | |||||

| Toevoegingen ten laste van het resultaat | 220 | ||||

| Onttrekkingen | -81 | ||||

| Vrijval ten gunste van het resultaat | -78 | ||||

| Totaal mutaties | 61 | ||||

| Stand per 31 december | 1.334 |

Bij de bepaling van de voorziening zijn de volgende belangrijkste actuariële grondslagen gehanteerd:

- Disconteringsvoet 2,310% gebaseerd op de gemiddelde rente van de leningenportefeuille.

- Overlevingskansen: CBS met correctie voor langleven op basis van inkomensklasse.

Het bedrag van de voorziening dat naar verwachting binnen 1 jaar wordt afgewikkeld bedraagt € 0,1 miljoen.

Het bedrag van de voorziening dat naar verwachting na meer dan 5 jaar wordt afgewikkeld bedraagt € 0,9 miljoen.

10.5.23 Schulden aan overheid en schulden aan banken

| Schulden aan overheid | Schulden aan banken | Totaal | |||

|---|---|---|---|---|---|

| Stand per 1 januari 2025 | |||||

| Langlopend deel | 4.000 | 3.074.927 | 3.078.927 | ||

| Aflossingsverplichting vorig verslagjaar | 0 | 77.977 | 77.977 | ||

| Schulden aan overheid en schulden aan banken | 4.000 | 3.152.904 | 3.156.904 | ||

| Mutaties in het boekjaar: | |||||

| Nieuw opgenomen leningen | 0 | 215.000 | 215.000 | ||

| Aflossingen | 0 | -77.051 | -77.051 | ||

| Amortisatie agio | 0 | -1.350 | -1.350 | ||

| Totaal mutaties | 0 | 136.599 | 136.599 | ||

| Stand per 31 december 2025 | |||||

| Schulden aan overheid en schulden aan banken | 4.000 | 3.289.503 | 3.293.503 | ||

| Aflossingsverplichting komend jaar | 0 | -78.233 | -78.233 | ||

| Langlopend deel | 4.000 | 3.211.270 | 3.215.270 |

| Vervalschema & samenstelling van de totale leningenportefeuille | Vastrentende leningen | Variabel rentende leningen | Basisrente- leningen |

Totaal | |

|---|---|---|---|---|---|

| Looptijd korter dan 1 jaar | 64.033 | 14.200 | 0 | 78.233 | |

| Looptijd langer dan 1 jaar en korter dan 5 jaar | 293.682 | 21.250 | 0 | 314.932 | |

| Looptijd langer dan 5 jaar | 2.657.338 | 38.500 | 204.500 | 2.900.338 | |

| 3.015.053 | 73.950 | 204.500 | 3.293.503 |

| 31-12-2025 | 31-12-2024 | ||||

|---|---|---|---|---|---|

| Vastrentende leningen | |||||

| Restschuld inclusief kortlopend deel | 3.015.053 | 2.878.454 | |||

| Gemiddelde rente | 2,2% | 2,0% | |||

| Gemiddelde looptijd | 19,7 | 20,4 | |||

| Reële waarde | 2.637.957 | 2.824.917 | |||

| Variabel rentende leningen | |||||

| Restschuld inclusief kortlopend deel | 73.950 | 73.950 | |||

| Gemiddelde rente (exclusief derivaten) | 2,3% | 3,2% | |||

| Gemiddelde rente (inclusief derivaten) | 3,6% | 3,1% | |||

| Gemiddelde looptijd | 11,0 | 12,0 | |||

| Reële waarde | 75.952 | 76.222 | |||

| Basisrenteleningen | |||||

| Restschuld inclusief kortlopend deel | 204.500 | 204.500 | |||

| Gemiddelde rente | 3,8% | 3,7% | |||

| Gemiddelde looptijd | 32,1 | 33,1 | |||

| Reële waarde | 223.918 | 276.782 |

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Marktwaarde DAEB leningen geborgd door het WsW | 2.500.986 | 2.844.051 | |||

| Marktwaarde DAEB leningen niet geborgd | 3.916 | 3.951 | |||

| Marktwaarde niet-DAEB leningen niet geborgd | 432.925 | 329.919 | |||

| 2.937.827 | 3.177.921 |

De Alliantie heeft ultimo 2025 geen (2024: geen) extendibles/tijdvakleningen.

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| DAEB leningen geborgd door het WsW | 2.884.353 | 2.859.998 | |||

| DAEB leningen niet geborgd | 4.000 | 4.000 | |||

| niet-DAEB leningen niet geborgd | 405.150 | 292.906 | |||

| 3.293.503 | 3.156.904 |

Het gemiddelde rentepercentage van de leningen- en derivatenportefeuille bedroeg voor boekjaar 2025 2,28% (2024: 2,18%).

De gewogen gemiddelde looptijd van de leningenportefeuille bedraagt ultimo 2025 20 jaar (2024: 21 jaar).

De variabel rentende leningen (zogeheten roll-overleningen) dragen een variabel rentepercentage op de 3-maands Euribor-notering en 6-maands Euribor-notering met een gewogen gemiddelde opslag van respectievelijk 0,018% (2024: 0,018%) en 0,246% (2024: 0,232%).

Basisrenteleningen

De basisrenteleningen hebben een rentetarief dat bestaat uit twee componenten, zijnde een basisrente en een liquiditeitsopslag. De basisrente geldt voor de volledige looptijd van de leningen. De liquiditeitsopslag geldt voor de overeengekomen periode. Op deze leningen wordt een vaste basisrente betaald van gemiddeld 3,473% (2024: 3,473%) met een gemiddelde looptijd van 32 jaar (2024: 33 jaar). De liquiditeitsopslag die op deze leningen wordt betaald wordt periodiek herzien. Voor de huidige leningen is de gewogen gemiddelde liquiditeitsopslag 0,308% (2024: 0,243%) met een gemiddelde resterende looptijd van 8,7 jaar (2024: 3,4 jaar)

Als op het moment van liquiditeitsopslag herziening geen akkoord met de kredietinstelling wordt bereikt over de hoogte ervan is de lening opeisbaar en dient er een vergoeding te worden betaald of ontvangen gelijk aan de netto contante waarde van het verschil tussen de dan geldende marktrente en de in de lening overeengekomen basisrente.

Agio

Ultimo 2025 bedraagt het agio € 34,2 miljoen (2024: € 35,5 miljoen). Een bedrag van € 27,4 miljoen heeft betrekking op de Vestialening en een bedrag van € 6,8 miljoen heeft betrekking op het doorzakken van drie plain vanilla swaps.

Agio Vestialening

Het agio van Vestia is in 2021 ontstaan bij een leningruil met woningcorporatie Vestia te Rotterdam. De leningruil is geen (financieel) zakelijke transactie die op marktconforme voorwaarden is aangegaan maar is gedaan op grond van volkshuisvestelijke motieven. De lening is tegen reële waarde (marktwaarde) in de balans opgenomen bestaande uit de nominale hoofdsom (€ 19,4 miljoen) en het agio (€ 30,1 miljoen). Dit agio is als eenmalige jaarlast in de winst-en-verliesrekening over 2021 verwerkt en heeft daarin het karakter van een volkshuisvestelijke sectorbijdrage. Deze volkshuisvestelijke bijdrage wordt als agio in de balans opgenomen onder de langlopende schulden en valt in de volgende 40 jaar vrij via de methode van de effectieve rente. Ultimo 2025 bedraagt het agio € 27,4 miljoen. Hiervan is € 0,7 miljoen als kortlopend gepresenteerd.

Agio plain vanilla swaps

Gedurende 2025 zijn geen nieuwe plain vanilla swaps afgewikkeld door de marktwaarde van het derivaat te laten doorzakken in een lening. Het agio wordt over de resterende looptijd geamortiseerd.

Zekerheden

Ter grootte van een bedrag € 397,5 miljoen (2024: € 322,5 miljoen) zijn zakelijke zekerheden gesteld in de vorm van:

- Hypothecaire zekerheid gesteld op vastgoed in exploitatie;

- Pandrecht op huurdebiteuren van de in zekerheid gestelde woningen.

Daarnaast is er hypothecaire zekerheid verstrekt aan het WSW. Zie voor een nadere toelichting paragraaf 10.5.2.

Convenanten

Stichting de Alliantie heeft ongeborgde leningen bij de N.V. Bank Nederlandse Gemeenten afgesloten gezamenlijk € 165,0 miljoen, dit bedrag is ultimo 2025 volledig gestort. Aan deze leningen zijn de volgende convenanten verbonden:

- Interest coverage ratio (ICR) >= 1,4

- Solvabiliteitsratio >= 15%

- Loan to value op de zekerheden =< 75%

- DSCR backward, berekend over de niet-Daeb activiteiten >= 1,1

De Alliantie voldoet op balansdatum aan bovenstaande convenanten.

De dochteronderneming de Alliantie Woonfonds B.V. heeft de in 2023 afgesloten kredietfaciliteit van € 50,0 miljoen in 2024 verhoogd naar € 100 miljoen. Aan deze kredietfaciliteit zijn de volgende convenanten verbonden:

- Solvabiliteitsratio >= 40%

- Loan to value =< 65%

- DSCR backward >= 1,3

De Alliantie Woonfonds B.V. voldoet op balansdatum aan bovenstaande convenanten.

Voor verdere toelichtingen op de diverse categorieën leningen wordt verwezen naar paragraaf 10.5.33 Financiële instrumenten en risicobeheersing.

10.5.24 Schulden aan rechtspersonen en vennootschappen die een deelneming hebben in de rechtspersoon of waarin de rechtspersoon een deelneming heeft

| Stand per 1 januari 2025 | 29.486 | ||||

| Mutaties in het boekjaar: | |||||

| Niet afgeloste rente | 1.287 | ||||

| Overige mutaties | -68 | ||||

| Totaal mutaties | 1.219 | ||||

| Stand per 31 december 2025 | 30.705 |

Dit betreft een schuld aan de gelieerde maatschappij Vathorst C.V. uit hoofde van de financiering van een grondpositie die de Alliantie in het gebied Vathorst te Amersfoort heeft. De rente op de langlopende schuld aan Vathorst C.V. bedraagt 4,3% en wordt per kwartaal berekend en bijgeschreven op de lening.

Uit hoofde van deze schuld zijn door de Alliantie zekerheden verstrekt. Het betreft een eerste recht van hypotheek en pandrecht op grondpositie in het gebied Vathorst te Amersfoort.

De reële waarde van deze langlopende schuld bedraagt € 30,7 miljoen (2024: € 29,5 miljoen). De reële waarde van de lening is berekend aan de hand van de marktrente op basis van de yieldcurve ultimo december 2025, exclusief opslagen. De looptijd van de lening is langer dan 5 jaar.

10.5.25 Verplichtingen uit hoofde van onroerende zaken verkocht onder voorwaarden

| Stand per 1 januari 2025 | 247.460 | ||||

| Mutaties in het boekjaar: | |||||

| Terugkoopverplichting ontstaan bij overdracht | 0 | ||||

| Verminderingen als gevolg van terugkoop | -14.895 | ||||

| Waardemutatie terugkoopverplichting | 8.308 | ||||

| Totaal mutaties | -6.587 | ||||

| Stand per 31 december 2025 | 240.873 |

10.5.26 Overige schulden

| Verplichtingen uit hoofde van derivaten-contracten | Waarborg- sommen |

Overige | Totaal | ||

|---|---|---|---|---|---|

| Langlopend deel per 1 januari 2025 | 11.496 | 3.591 | 1.245 | 16.332 | |

| Aflossingsverplichting vorig verslagjaar | 973 | 0 | 4.134 | 5.107 | |

| Overige schulden per 1 januari 2025 | 12.469 | 3.591 | 5.379 | 21.439 | |

| Mutaties in het boekjaar: | |||||

| Ontvangsten | 0 | 625 | 0 | 625 | |

| Betalingen | 0 | -543 | -485 | -1.028 | |

| Dotatie | 0 | 0 | 1.367 | 1.367 | |

| Vrijval | -973 | 0 | -203 | -1.176 | |

| Oprenting | 0 | 4 | 0 | 4 | |

| Totaal mutaties | -973 | 86 | 679 | -208 | |

| Overige schulden per 31 december 2025 | 11.496 | 3.677 | 6.058 | 21.231 | |

| Kortlopend deel per 31 december 2025 | -744 | 0 | -4.802 | -5.546 | |

| Langlopend deel per 31 december 2025 | 10.752 | 3.677 | 1.256 | 15.685 | |

| Looptijd | |||||

| Tussen 1 en 5 jaar | 2.284 | 3.677 | 726 | 6.687 | |

| Langer dan 5 jaar | 8.468 | 0 | 530 | 8.998 |

Verplichtingen uit hoofde van derivatencontracten

De Alliantie neemt een verplichting op voor derivaten die een negatieve startwaarde hadden op het moment van het aanvangen van een kostprijshedgeaccounting relatie. Ultimo 2025 bedraagt dit € 11,5 miljoen (2024: € 12,5 miljoen). Een nadere toelichting op de derivaten is opgenomen onder paragraaf 10.5.33 Financiële instrumenten en risicobeheersing.

Waarborgsommen

De waarborgsommen worden uit hoofde van huurovereenkomsten van huurders ontvangen en dienen als eerste zekerheid voor de voldoening van eventueel verschuldigde achterstallige huur en mutatiekosten.

De waarborgsommen inclusief rente worden bij beëindiging van de huurovereenkomst verrekend. De reële waarde van de waarborgsommen bedraagt € 2,8 miljoen (2024: € 2,8 miljoen).

Overige

De Alliantie neemt een verplichting op voor nog te betalen verhuiskostenvergoedingen aan huurders die in een complex wonen waar sloop- of renovatiewerkzaamheden gaan plaats vinden. Verder neemt de Alliantie een onderhoudsverplichting op die kan ontstaan door verkopen in een complex waardoor een VvE wordt opgericht.

10.5.27 Schulden aan overheid

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Kortlopend deel langlopende schulden | 0 | 0 | |||

| Overige schulden aan overheid | 1.571 | 3.416 | |||

| 1.571 | 3.416 |

10.5.28 Schulden aan banken

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Kortlopend deel langlopende schulden banken | 78.233 | 77.977 | |||

| Rekening-courant banken | 30.447 | 0 | |||

| 108.680 | 77.977 |

10.5.29 Schulden aan rechtspersonen en vennootschappen die een deelneming hebben in de rechtspersoon of waarin de rechtspersoon een deelneming heeft

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| OBV C.V | 0 | 120 | |||

| 0 | 120 |

10.5.30 Schulden ter zake van belastingen, premies sociale verzekeringen en pensioenen

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Omzetbelasting | 18.598 | 21.907 | |||

| Loonbelasting | 2.485 | 2.032 | |||

| Vennootschapsbelasting | 529 | 3.806 | |||

| 21.612 | 27.745 |

10.5.31 Overige schulden

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Derivaten | 744 | 973 | |||

| Onderhanden projecten | 4.553 | 389 | |||

| Kortlopend deel overige langlopende schulden | 4.802 | 4.134 | |||

| 10.099 | 5.496 |

Overige

Een nadere toelichting op de onderhanden projecten is opgenomen onder paragraaf 10.5.12 Onderhanden projecten.

De overige schulden hebben een looptijd korter dan 1 jaar.

10.5.32 Overlopende passiva

| 2025 | 2024 | ||||

|---|---|---|---|---|---|

| Nog te betalen rente | 34.382 | 31.688 | |||

| Vooruit ontvangen huren | 12.511 | 10.923 | |||

| Servicekosten | 5.395 | 4.858 | |||

| Personeelskosten | 2.551 | 2.266 | |||

| Te betalen pensioenpremies | 149 | 145 | |||

| Nog te betalen zakelijke lasten | 80 | 252 | |||

| Nog te betalen projectkosten | 4.175 | 2.056 | |||

| Diversen overlopende passiva | 2.629 | 3.718 | |||

| 61.872 | 55.906 |

10.5.33 Financiële instrumenten en risicobeheersing

Algemeen

De Alliantie maakt in de normale bedrijfsuitoefening gebruik van uiteenlopende financiële instrumenten die de Alliantie blootstelt aan markt-, rente-, kasstroom-, krediet- en liquiditeitsrisico. De Alliantie zet afgeleide financiële instrumenten in om risico’s te beheersen. Afgeleide instrumenten worden niet ingezet voor handelsdoeleinden. De Alliantie heeft kaders vastgelegd om de omvang van het kredietrisico bij elke tegenpartij of markt te beperken. Dit is uitgewerkt in het treasury statuut en het treasury jaarplan.

Kredietrisico

De Alliantie loopt kredietrisico over leningen en vorderingen opgenomen onder financiële vaste activa, handels- en overige vorderingen, liquide middelen en de positieve marktwaarde van afgeleide financiële instrumenten. Het maximale kredietrisico van de Alliantie bedraagt € 170,2 miljoen, bestaande uit overige vorderingen, liquide middelen en huurdebiteuren.

De vorderingen van de Alliantie uit hoofde van (huur)debiteuren en overige vorderingen ad € 14,6 miljoen zijn gespreid over een groot aantal huurders/debiteuren en is voor € 4,3 miljoen voorzien. De vordering op Stimuleringsfonds Volkshuisvesting inzake verstrekte startersleningen opgenomen bedraagt € 2,6 miljoen, voor deze post is Nationaal Hypotheek Garantie afgegeven. De liquide middelen ad € 157,2 miljoen betreffen positieve bankstanden bij BNG en ING. Deze partijen hebben een rating van respectievelijk AAA en A+. Met deze huisbankiers bestaat een langdurige relatie.

In het treasury statuut is opgenomen dat het aanhouden van liquide middelen uitsluitend bedoeld is voor het beperken van financieel beleid en voor het borgen van de financiële continuïteit. Daarnaast is opgenomen dat de banken een minimale rating van A bij twee rating bureaus dienen te hebben. De Alliantie heeft alleen gelden uitstaan bij banken die hieraan voldoen. Onze huisbankiers ING en BNG voldoen hier ruim aan.

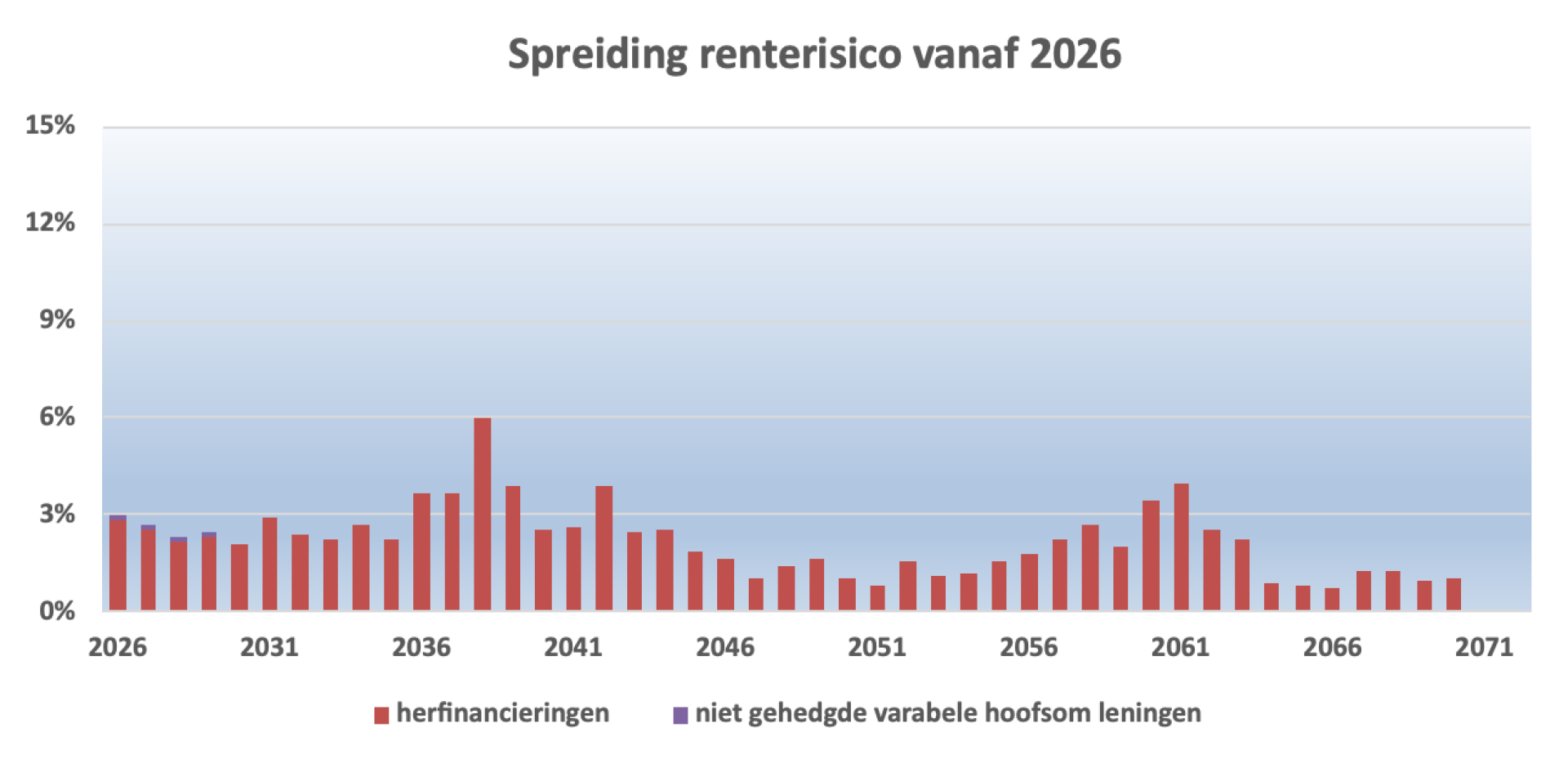

Renterisico en kasstroomrisico

De Alliantie loopt renterisico over de rentedragende vorderingen en schulden en herfinanciering van bestaande schulden. Voor schulden met variabele renteafspraken loopt de Alliantie risico ten aanzien van de toekomstige kasstromen. Met betrekking tot bepaalde variabel rentende schulden heeft de Alliantie rentederivaten afgesloten, waarbij de variabele rente wordt omgezet naar een vaste rente. Het renterisico van de variabele rente leningen is voor € 68,5 miljoen afgedekt door derivaten. Een bedrag van € 5,5 miljoen is niet afgedekt door derivaten.

Het rente- en looptijdenbeleid van de Alliantie is erop gericht de renteresultaten te optimaliseren, rekening houdend met de wettelijke en interne kaders. Bij de keuze voor looptijden wordt rekening gehouden met een optimale spreiding van de portefeuille in tijd en omvang. Hierbij wordt een jaarlijkse norm van niet meer dan 15% renterisico (inclusief herfinanciering) gehanteerd. Het jaarlijkse renterisico (in % van de restanthoofdsom aan het begin van het jaar) wordt berekend als de som van:

- het bedrag aan aflossingen van leningen in een jaar, vermeerderd met

- de restanthoofdsom van rentetypisch langlopende financiering die in een jaar een renteaanpassing krijgt.

Op basis van de leningenportefeuille ziet het renterisico er als volgt uit:

Financieringsbeleid

Het beleid van de Alliantie is dat het renterisico van nieuwe financieringen niet met derivaten mag worden afgedekt.

Afgeleide instrumenten

| Aantal ultimo | Notional | Marktwaarde | Off balance | On balance | |||||

|---|---|---|---|---|---|---|---|---|---|

| 2025 | 2024 | 2025 | 2024 | 2025 | 2024 | 2025 | 2024 | 2025 | 2024 |

| 6 | 6 | 68.500 | 68.500 | -4.727 | -10.781 | -4.727 | -10.781 | 0 | 0 |

Voor de plain vanilla swaps is ultimo 2025 kostprijs hedge accounting toegepast. Alle plain vanilla swaps zijn effectief gehedged. De plain vanilla swaps hebben een gemiddelde rente van 3,85% en een gemiddelde resterende looptijd van 13,1 jaar. Indien de marktrente met 200 basispunten zou dalen dan bedraagt de marktwaarde € 17,4 miljoen negatief (2024: € 26,5 miljoen negatief).

De marktwaarde is gebaseerd op de opgave van de bank die wordt gecontroleerd aan de hand van de marktwaarde volgens Bloomberg op basis van de Ester curve van 31 december 2025. Met het eigen kredietrisico en tegenpartij kredietrisico is geen rekening gehouden.

In 2025 hebben geen mutaties plaatsgevonden

Valutarisico

De Alliantie is alleen werkzaam in Nederland en loopt geen valutarisico’s.

Prijsrisico

De Alliantie heeft geen aandelen in beurs- en niet beursgenoteerde aandelen en loopt derhalve geen prijsrisico.

Liquiditeitsrisico

De Alliantie bewaakt de liquiditeitspositie door middel van opvolgende liquiditeitsbegrotingen. Het management ziet erop toe dat voor de Alliantie steeds voldoende liquiditeiten beschikbaar zijn om aan de verplichtingen te kunnen voldoen en dat tevens voldoende financiële ruimte onder de beschikbare faciliteiten beschikbaar blijft om steeds binnen de gestelde rekening-courant faciliteiten bij de huisbankiers te blijven.

De Alliantie loopt geen liquiditeitsrisico op de derivaten, aangezien de Alliantie geen marktwaarde-verrekeningscontracten heeft met tegenpartijen (Clause Settlement Agreement ofwel CSA). Derivaten zijn aangegaan ter dekking van het renterisico op variabel rentende leningen. Indien wordt voldaan aan de voorwaarden van hedge accounting, wordt de hedgerelatie verwerkt overeenkomstig de regels van kostprijs hedge accounting.

De Alliantie heeft geen verplichtingen uit hoofde van margin calls.

Breakclausules

Daarnaast wordt liquiditeitsrisico gelopen uit hoofde van in afgeleide financiële instrumenten-contracten opgenomen breakclausules. Deze niet ongebruikelijke breakclausules geven partijen het recht en soms de plicht op bepaalde momenten tijdens de contractduur de overeenkomst op te zeggen. Bij de beëindiging van de overeenkomst op basis van deze breakclausules wordt de marktwaarde afgerekend. Wanneer de breakclausules in werking treden, leidt dit tot een liquiditeitsrisico voor de Alliantie (bij een negatieve marktwaarde).

De Alliantie heeft ultimo 2025 derivatencontracten met een notional bedrag van € 18,5 miljoen met een negatieve marktwaarde ultimo 2025 van € 2,0 miljoen waarbij sprake is van breakclausules. De eerste breakclausule is op 1 april 2026.

De Alliantie heeft de breakclausules zoveel mogelijk gespreid in de tijd, zodat het liquiditeitsrisico in enig jaar beperkt blijft. Hieronder een overzicht van de breakclausules per swap:

| Swap- | Break- | Marktwaarde | Notional | Marktwaarde | Marktwaarde |

|---|---|---|---|---|---|

| nummer | jaar | per 31-12-25 | - 100 bp | - 200 bp | |

| 14 | 2026 | -503 | 10.000 | -2.521 | -4.539 |

| 23 | 2030 | -1.462 | 8.500 | -2.565 | -3.667 |

| Totalen | -1.965 | 18.500 | -5.086 | -8.206 |

Liquiditeitsvereisten

In de Woningwet, en uitgewerkt in het BTIV, is voorgeschreven dat de toegelaten instellingen met zogenaamde breakclausules in de contracten een liquiditeitsbuffer aanhouden (voortschrijdend een jaar vooruit) om de marktwaarde van de derivaten te kunnen afrekenen als de bank het (derivaten-)contract op het break moment wenst te ontbinden.

Voor woningcorporaties is een liquiditeitsbuffer benodigd om aan een rentedaling van 200 basispunten te kunnen voldoen. Deze buffer dient 1 jaar voor de datum van de breakclausule beschikbaar te zijn.

De Alliantie beschikt per 31 december 2025 over een liquiditeitsbuffer van € 21,8 miljoen verdeeld over variabele hoofdsomleningen. Deze buffer is voldoende om per balansdatum een rentedaling van 200 basispunten op te vangen voor de swaps met breakclause in de jaren 2026 en 2030. De negatieve marktwaarde van deze swaps bedragen bij een rentedaling van 200 basispunten € 8,2 miljoen.

Basisrenteleningen

| Intern lening- nummer |

Hoofdsom | Eindjaar | Spread- herziening | Rente inclusief kredietopslag | Kredietopslag |

|---|---|---|---|---|---|

| 563 | 30.000 | 2059 | 02-07-2035 | 4,312% | 0,340% |

| 567 | 10.000 | 2058 | 02-01-2026 | 3,740% | 0,050% |

| 568 | 10.000 | 2058 | 02-01-2026 | 3,970% | 0,050% |

| 570 | 30.000 | 2060 | 02-05-2035 | 3,810% | 0,340% |

| 573 | 16.500 | 2058 | 03-01-2028 | 3,445% | 0,145% |

| 574 | 25.000 | 2057 | 03-09-2057 | 2,830% | 0,290% |

| 575 | 33.000 | 2057 | 02-01-2037 | 3,230% | 0,370% |

| 576 | 40.000 | 2056 | 01-06-2026 | 4,478% | 0,480% |

| 954 | 10.000 | 2058 | 02-01-2026 | 3,910% | 0,050% |

| Totaal | 204.500 |

Concentratie liquiditeitsrisico

| Geldverstrekkers | 31-12-2025 | 31-12-2024 |

|---|---|---|

| N.V. Bank Nederlandse Gemeenten | 1.632.071 | 1.590.175 |

| De Nederlandse Waterschapsbank N.V. | 947.732 | 913.029 |

| Financiële instellingen (niet zijnde banken) | 450.700 | 450.700 |

| Overige | 263.000 | 203.000 |

| 3.293.503 | 3.156.904 |

Mitigerende maatregelen

De Alliantie ziet erop toe dat er voldoende opvraagbare tegoeden zijn om gedurende een periode van 90 dagen de verwachte operationele kosten te dekken, inclusief het voldoen aan de financiële verplichtingen. Hierin is geen rekening gehouden met het eventuele effect van extreme omstandigheden die redelijkerwijs niet kunnen worden voorspeld, zoals natuurrampen.

De Alliantie beschikt over, niet door zakelijk gedekte zekerheden, faciliteiten in rekening courant bij twee huisbankiers met een gezamenlijke omvang van € 100 miljoen (2024: € 100 miljoen).

- De kredietfaciliteit bij de Bank Nederlandse Gemeenten. Deze bestaat per 31 december 2025 uit een rekening-courant ad € 55 miljoen (2024: € 55 miljoen). De rente hierop is gebaseerd op 1 maands Euribor met een opslag. Hiervan is per 31 december 2025 een bedrag van € 30,4 miljoen (2024: € 0,0 miljoen) opgenomen. De looptijd van het krediet is voor onbepaalde tijd en dus gecommitteerd.

- De kredietfaciliteit bij ING. Deze bestaat per 31 december 2025 uit rekening-courant ad € 45 miljoen (2024: € 45 miljoen). De rente hierop is gebaseerd op 1 maands Euribor met een opslag. Hiervan is per 31 december 2025 geen bedrag (2024: idem) opgenomen. De looptijd wordt jaarlijks stilzwijgend verlengd en is daarmee voor een jaar gecommitteerd.

De volgende zekerheden zijn verstrekt:

- Pandrecht op vorderingen, waardepapieren, effecten en andere financiële instrumenten;

- Negative pledge / pari passu;

- Cross default verklaring afgegeven door Stichting de Alliantie.

Reële waarde

De reële waarde van de leningen wordt gedefinieerd als de contante waarde van de kasstromen in de leningenportefeuille waarbij een disconteringsvoet, gebaseerd op actuele marktrente, voor soortgelijke leningen wordt gehanteerd.

De reële waarde van de leningenportefeuille bedraagt € 2.938 miljoen (2024: € 3.181 miljoen).

De reële waarde van de derivatenportefeuille bedraagt € 4,7 miljoen negatief (2024: € 10,8 miljoen negatief). Onder de schulden is een verplichting uit hoofde van derivaten-contracten opgenomen van € 11,5 miljoen die betrekking heeft op derivaten die een negatieve startwaarde hadden op het moment van aanvangen van een kostprijshedgeaccounting relatie.

De wijzigingen in reële waarde van rente- en valutaderivaten waarop kostprijshedgeaccounting wordt toegepast en de in de winst-en-verliesrekening verwerkte ineffectiviteit, is ultimo boekjaar als volgt:

| 31-12-2025 | 31-12-2024 | |

|---|---|---|

| Cumulatief waardeveranderingen effectief deel hedge relatie | -4.727 | -10.781 |

| Cumulatief waardeveranderingen ineffectief deel hedge relatie | 0 | 0 |

| Cumulatief waardeveranderingen niet gehedgde deel | 0 | 0 |

| Waarvan in de winst-en-verliesrekening (in verslagjaar) | 0 | 0 |

10.5.35 Niet in de balans opgenomen activa en verplichtingen

Investerings- en onderhoudsverplichtingen

Per 31 december 2025 zijn verplichtingen aangegaan voor nieuwbouw, renovatie en onderhoud ten behoeve van onroerende en roerende zaken voor een bedrag ter grootte van € 675,8 miljoen (2024: € 405,2 miljoen). Deze verplichtingen komen naar verwachting tot afwikkeling in een periode van 1 tot 3 jaar na balansdatum.

Obligoverplichting Waarborgfonds Sociale Woningbouw

Gebaseerd op artikel 18 van het Reglement van Deelneming van het Waarborgfonds Sociale Woningbouw (WSW) hebben toegelaten instellingen een obligoverplichting naar het WSW. De verplichting is voorwaardelijk. Dit obligo is opeisbaar indien het totale risicovermogen van het WSW onder het garantieniveau (0,65% van het geborgd schuldrestant) daalt.

De obligoverplichting bestaat uit het jaarlijks obligo en het gecommitteerd obligo.

De maximale netto omvang van het jaarlijks obligo is vastgesteld op 0,65% van het schuldrestant per 31 december van het laatst verstreken kalenderjaar. Bij het huidige tarief van 25,8% vennootschapsbelasting resulteert dit in een maximale omvang van het jaarlijkse obligo van 0,4823% bruto. De jaarlijkse obligoheffing wordt verantwoord onder overige organisatiekosten.

Wanneer het jaarlijks obligo onvoldoende is om het risicovermogen aan te vullen doet het WSW een beroep op het gecommitteerd obligo. Het gecommitteerd obligo stellen de deelnemers zeker door middel van een obligolening. De obligolening is een door het WSW geborgde variabele hoofdsomlening die deelnemer aangaat met een geldgever en waarvan na trekking de gelden rechtstreeks worden gestort op een daartoe aangewezen rekening van het WSW. De obligolening weegt voor de totale hoofdsom mee in de dekkingsratio en onderpandsratio van de deelnemer.

Jaarlijks stelt het WSW de omvang van het gecommitteerd obligo vast op basis van het schuldrestant per 31 december van het laatst verstreken kalenderjaar. Indien nodig verzoekt het WSW de deelnemer vervolgens om de hoogte van de obligolening hierop aan te passen.

Wanneer het WSW een beroep doet op het gecommitteerd obligo heeft de deelnemer - naast een trekking op de obligolening - de mogelijkheid om aan dit verzoek te voldoen door storting van liquide middelen dan wel een combinatie van beide.

De Alliantie heeft ultimo 2025 € 73,9 (2024: € 69,0) miljoen aan obligolening (met variabele hoofdsom) aangetrokken. In 2025 is geen bedrag op de lening getrokken noch heeft storting van liquide middelen plaatsgevonden.

Bijdrageheffing kosten Autoriteit woningcorporaties

In artikel 61c van de Woningwet is bepaald dat toegelaten instellingen moeten betalen voor de kosten van de Autoriteit woningcorporaties. Hiertoe moet de Aw jaarlijks uiterlijk op 1 oktober bij de toegelaten instellingen een bijdrageheffing innen. Artikel 121 van het BTIV bevat de wettelijke grondslag voor de berekeningswijze en de procedure.

De bijdrageheffing Aw is een jaarlijks terugkerende heffing. De bijdrageheffing van de Aw kent een tarief voor alle woongelegenheden in eigendom van de toegelaten instelling en haar dochtermaatschappijen en een tarief per € 1.000 WOZ-waarde (beide) op 31 december van het voorafgaande jaar.

Heffing voor saneringssteun

De Aw heeft middels een besluit conform artikel 115 BTIV aan de corporatiesector de mogelijkheid een heffing voor saneringssteun op te leggen. Overeenkomstig de berekeningswijze in artikel 116 BTIV wordt deze heffing verdeeld over alle toegelaten instellingen. Het WSW heeft aangegeven dat op dit moment de verwachting is dat er geen sprake zal zijn van een heffing voor saneringssteun in de jaren 2026-2035.

Verplichting persoonsgebonden loopbaanbudget

In de CAO van 2025-2027 is een persoonsgebonden loopbaanbudget afgesproken. Elke medewerker krijgt afhankelijk van indiensttreding een budget toegekend dat jaarlijks verhoogd wordt. Het maximale budget per medewerker bij een deeltijdpercentage van 100% bedraagt € 4.500. Besteding dient in ieder geval plaats te vinden aan niet functiegebonden opleidingen. Een budget dat niet is besteed vervalt bij uitdiensttreding van de medewerker. Het totale budget voor alle medewerkers bedraagt € 2,1 miljoen eind 2025.

Meerjarige financiële verplichtingen

Erfpachtverplichtingen

| Niet langer dan 1 jaar | €999 |

| Tussen 1 en 5 jaar | €3.956 |

| Langer dan 5 jaar | €33.848 |

| €38.803 |

Huurverplichtingen

Het jaarlijkse bedrag van met derden aangegane huurverplichtingen van onroerend goed bedraagt in totaal € 2,3 miljoen. € 0,8 miljoen heeft een looptijd van meer dan een jaar. Er zijn geen verplichtingen met een looptijd van meer dan 5 jaar. De huurverplichtingen lopen van 1 tot 5 jaar.

Operationele leases

Ultimo 2025 bedraagt de totale leaseverplichting € 2,8 miljoen (2024: € 3,1 miljoen). € 0,9 miljoen heeft een looptijd van minder dan een jaar.

Borgstelling

De per 31 december 2024 verstrekte borgstellingen bedragen in totaal € 0,2 miljoen (2024: € 0,2 miljoen).

Aansprakelijkheid

De Alliantie draagt hoofdelijke aansprakelijkheid voor samenwerkingsverbanden zonder specifieke rechtspersoonlijkheid. De risico’s hiervan zijn afgedekt doordat de Alliantie via een separate besloten vennootschap deelneemt in een samenwerkingsverband dat een aansprakelijkheid met zich mee brengt.

Claims

Tegen de Alliantie zijn diverse claims ingediend die door haar worden betwist. Hoewel de afloop van deze geschillen niet met zekerheid kan worden voorspeld, wordt – mede op grond van ingewonnen juridisch advies – verondersteld dat deze geen materiële invloed van betekenis zullen hebben op de geconsolideerde financiële positie van de Alliantie.

Overige niet in de balans opgenomen verplichtingen

De Alliantie heeft een verplichting van € 20,4 miljoen afgesloten met derden om toe te treden tot een B.V./C.V. Combinatie voor een belang van 1/3 deel onder de ontbindende voorwaarde dat goedkeuring is verkregen van de Autoriteit Wonen uiterlijk op 31 maart 2026.