Financiën

8.1 Zorg voor financiële continuïteit

Om de financiële continuïteit te waarborgen, beschikt de Alliantie over een samenhangend stelsel van (financiële) indicatoren. We monitoren dit stelsel continu, zodat de organisatie te allen tijde blijft voldoen aan haar eigen financiële randvoorwaarden en ook aan de eisen van de externe toezichthouders. De indicatoren worden zowel gemeten op de cijfers van het verslagjaar of de verslagperiode als op de prognoses voor de komende tien jaar. Zoals de wettelijke regels hierover voorschrijven, leveren we deze prospectieve informatie (dPi) elk jaar aan de Autoriteit woningcorporaties. De geprognosticeerde kasstromen voor de komende jaren presenteren we in tabel 8.8.

De interne financiële randvoorwaarden zijn voorzien van een bepaalde zekerheidsmarge. Voor de financiële ratio’s uit tabel 8.9 geldt dit voor de ICR en de LTV op basis van de beleidswaarde. Zo worden de grenzen die de toezichthouders stellen aan de financiële situatie van woningcorporaties niet direct overschreden als zich onverwachte tegenvallers voordoen. Voor de overige financiële ratio’s hanteren we intern gelijke normen als de door de Aw/WSW gestelde normen.

De financiële continuïteit is een belangrijke randvoorwaarde die bijdraagt aan de doelstelling van de Alliantie.

Doelstelling

De primaire doelstelling van de Alliantie is geformuleerd in haar maatschappelijke ambitie, de visie van de onderneming. De maatschappelijke ambitie van de Alliantie wordt tastbaarder als we deze uitwerken in de kernopgaven die wij onszelf gesteld hebben:

1. Wij helpen meer huurders aan een passend huis

- Onze voorraad huurwoningen groeit jaarlijks.

- Wij stimuleren en ondersteunen dat huurders kunnen doorstromen naar passende woningen.

- Onze huurders betalen een passende huurprijs.

2. Wij realiseren duurzame woningen in duurzame buurten

- Onze woningen zijn veilig, gezond en comfortabel.

- Wij verbeteren en verduurzamen onze woningen, zodat uiterlijk in 2050 onze woningvoorraad CO2-neutraal is.

- Wij werken samen met partners, (verenigingen van) eigenaren en huurders aan versnelling van de transitie naar schone energie, circulariteit en klimaatadaptie.

- Wij werken samen met huurders, gemeenten en andere partijen aan veilige, schone en prettige buurten.

De mate waarin en de manier waarop we onze primaire doelstelling en de kernopgaven die we daaruit hebben afgeleid kunnen realiseren, is sterk afhankelijk van de financiële prestaties van de Alliantie.

Wettelijke kaders

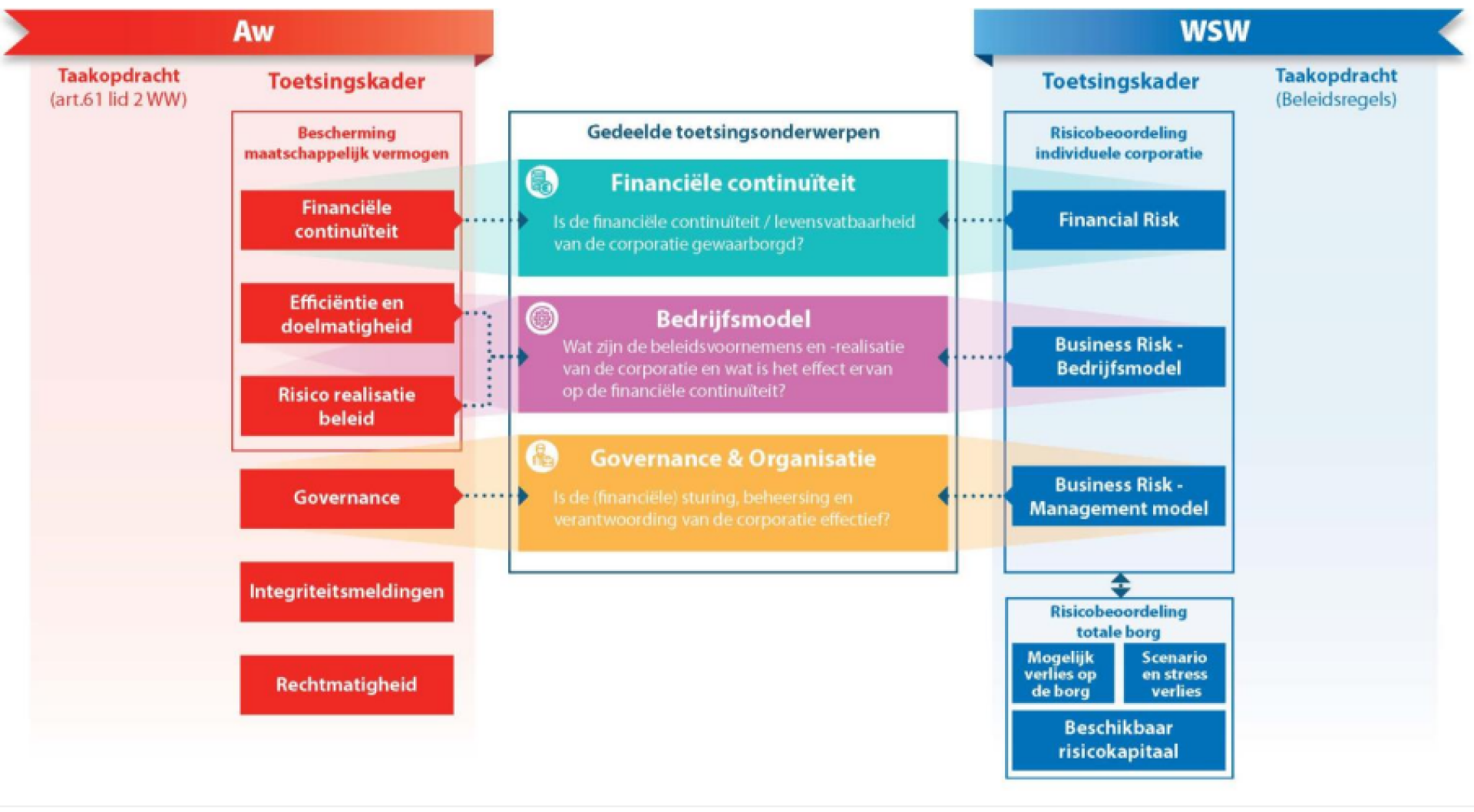

De Alliantie is een zogeheten toegelaten instelling, zoals bedoeld in artikel 19 van de Woningwet. Dit houdt in dat er naast de gebruikelijke wetgeving voor ondernemingen ook een aanvullend pakket aan wettelijke maatregelen van toepassing is. Het toezicht wordt uitgevoerd door de Autoriteit woningcorporaties (Aw) en het Waarborgfonds Sociale Woningbouw (WSW).

De Aw is een publiekrechtelijk lichaam dat integraal risicogericht toezicht houdt op het gedrag van woningcorporaties en hun financiële beheer. De Aw kan sancties opleggen, zoals een boete, of eventueel een toezichthouder aanstellen. De Aw rapporteert aan de minister van Binnenlandse Zaken over de financiële situatie van de sector als geheel.

Het WSW is een privaatrechtelijke stichting met een zelfstandig bestuur dat zich bezighoudt met de zorg voor optimale financiering van vastgoed in de publieke sector voor de aangesloten instellingen. Het WSW geldt binnen de corporatiesector als ‘hoeder van de borg’. De overheid heeft het WSW een mandaat gegeven om bepaalde toezichtstaken uit te voeren.

De Aw en het WSW werken intensief samen om het risicoraamwerk te versterken en de administratieve last voor corporaties te verlichten. Een belangrijk onderdeel van het ‘verticaal toezicht’ dat deze beide toezichthouders houden, is het gezamenlijke beoordelingskader. Dit kader is van kracht sinds 1 januari 2019. In december 2024 is het gezamenlijke beoordelingskader geüpdatet. De update heeft geleid tot diverse aanpassingen en het verder uitschrijven van onder meer de nieuwe beleidswaarde en gewijzigde grenswaarden voor de financiële ratio’s begrippen.

De toezichthouders beoordelen de corporaties op de volgende drie onderwerpen (zie figuur 8.1):

- De financiële continuïteit: is het voortbestaan van de corporatie gewaarborgd?

- Het bedrijfsmodel: wat zijn de beleidsvoornemens en worden deze gerealiseerd? En wat is het effect daarvan op de financiële continuïteit? Is het maatschappelijk vermogen voldoende beschermd?

- De governance en de beheersing van de organisatie: is de financiële sturing, beheersing en verantwoording effectief?

Financiële positie

De financiële positie op de balansdatum en het financieel vooruitzicht voor de jaren 2026-2035 stelt de Alliantie gedurende deze periode in staat om te voldoen aan de financiële ratio’s die de maatstaf zijn voor de financiële continuïteit. Het financiële meerjarenbeleid van de Alliantie is mede vormgegeven rond de kwantitatieve indicatoren die de Aw en het WSW hanteren om te beoordelen of een corporatie financieel gezond is.

De beleidswaarde is de basis om de loan-to-value (LTV) en de solvabiliteitsratio’s te bepalen. De marktwaarde gebruiken we als onderpandwaarde om de dekkingsratio en de onderpandratio te bepalen bij (mogelijke) discontinuïteit. In tabel 8.1 zijn de grenswaarden van de financiële ratio’s opgenomen; daaronder lichten we die toe.

Tabel 8.1 Overzicht van de ratio’s voor financiële continuïteit, en bijbehorende grenswaarden

| Ratio | DAEB | niet-DAEB | Enkelvoudig/geconsolideerd |

|---|---|---|---|

| ICR | > 1,4 | > 1,8 | > 1,4 |

| LTV | < 70% | < 70% | < 70% |

| Solvabiliteit | > 30% | > 30% | > 30% |

| Dekkingsratio | < 70% | < 70% | < 70% |

| Onderpandratio | < 70% |

Eigen vermogen

Aan het eind van het boekjaar 2025 bedroeg het eigen vermogen van de Alliantie € 11.661 miljoen (2024: € 11.302 miljoen). Daarbij is het vastgoed gewaardeerd tegen de marktwaarde in verhuurde staat. Als we de maatschappelijke bestemming (€ 5.072 miljoen) op het vermogen in mindering brengen en het vermogen waarderen tegen beleidswaarde, dan bedraagt het eigen vermogen aan het eind van het boekjaar 2025 € 6.589 miljoen (2024: € 6.537 miljoen).

Solvabiliteit

Solvabiliteit is een kengetal dat de verhouding weergeeft tussen het eigen vermogen en het balanstotaal. Hierbij wordt het eigen vermogen weergegeven als percentage van het balanstotaal. De solvabiliteit geeft een indicatie van het weerstandsvermogen van de corporatie.

De solvabiliteit aan het eind van 2025, waarbij het vastgoed is gewaardeerd tegen de beleidswaarde, bedraagt 63,2 procent (2024: 64,1 procent). We voldoen hiermee aan de norm.

Liquiditeit

Een gezonde operationele kasstroom is onontbeerlijk voor een bestendige bedrijfsvoering. De kaspositie op korte termijn wordt beoordeeld aan de hand van de interest coverage-ratio (ICR) en de debt service coverage-ratio.

De kasstroom op lange termijn wordt beoordeeld aan de hand van de loan-to-value-ratio.

Interest coverage-ratio

De interest coverage-ratio (ICR) geeft weer in hoeverre de corporatie in staat is om de rente-uitgaven op het vreemd vermogen te voldoen uit de kasstroom uit operationele activiteiten. De ICR wordt weergegeven als een absoluut getal.

Eind 2025 bedraagt de ICR 2,3 (2024: 3,2) en daarmee voldoet deze aan de norm. De daling van de ICR in 2025 voornamelijk het gevolg van een incidentele teruggaaf vennootschapsbelasting van € 21,2 miljoen in 2024 en een stijging van de rentelasten als gevolg van de toename van de leningportefeuille.

Loan-to-value-ratio

De loan-to-value-ratio (LTV) meet in hoeverre de schuldpositie op lange termijn in een gezonde verhouding staat tot de kasstroomgenererende capaciteit van de portefeuille. Dit wordt gemeten aan de hand van de beleidswaarde. De LTV wordt uitgedrukt in een percentage.

Eind 2025 bedraagt de LTV 35,1 procent (2024: 34,2 procent) en daarmee voldoet deze aan de norm.

Dekkingsratio

De dekkingsratio meet de verhouding tussen de schuldpositie (tegen marktwaarde) en de marktwaarde van het vastgoed in verhuurde staat. De dekkingsratio wordt uitgedrukt in een percentage.

Eind 2025 bedraagt de dekkingsratio 17,8 procent (2024: 23,2 procent) en daarmee voldoet deze aan de norm.

Onderpandratio

Met de onderpandratio bepalen we in geval van discontinuïteit of de marktwaarde van het vastgoed dat in onderpand is gegeven bij het WSW, voldoende is om de geborgde schuldpositie af te lossen.

Eind 2025 bedraagt de onderpandratio 21,5 procent (2024: 24,9 procent) en daarmee voldoet deze aan de norm.

Beleidsmatige beschouwing op de beleidswaarde

De beleidswaarde vormt een onderdeel van het verticale toezicht van de Aw en het WSW bij de kwantitatieve indicatoren solvabiliteit en loan-to-value-ratio. In het verslagjaar 2025 is de beleidswaarde op dezelfde manier berekend als in het verslagjaar 2024.

Het onderpandratio en de dekkingsratio moeten voor het WSW het inzicht verbeteren in de risicobeheersing bij discontinuïteit. Bij (ruim) voldoende vastgoedwaarde en het uitblijven van specifieke risico’s in de leningenportefeuille ontstaat ruimte om scherper te sturen op kasstromen.

Bij het opstellen van de jaarrekening maakt het bestuur diverse beoordelingen en schattingen. Dit hoort bij het toepassen van de geldende verslaggevingsstandaarden. In het bijzonder is dit van toepassing op de bepaling van de marktwaarde en de beleidswaarde van het vastgoed in exploitatie. De waardebepaling van het vastgoed (terug te vinden in de marktwaarde en beleidswaarde) is geen exacte wetenschap en tegelijk gaat het hier om de grootste post waarover het bestuur een inschatting moet maken voor de jaarrekening.

Het verschil tussen de beleidswaarde en de marktwaarde in verhuurde staat van dit bezit eind 2025 bedraagt circa € 5,1 miljard. Tabel 8.2 toont de beleidswaarde uitgesplitst naar de Alliantie (DAEB en niet-DAEB) en de geconsolideerde verbindingen.

Tabel 8.2 Beleidswaarde (bedragen x € 1.000)

| 2025 | 2024 | |

|---|---|---|

| DAEB Ti | € 7.225.055 | € 7.033.505 |

| Niet-DAEB Ti | € 1.649.948 | € 1.666.568 |

| Geconsolideerde verbindingen | € 586.504 | € 514.977 |

| Totaal beleidswaarde | € 9.461.507 | € 9.215.050 |

Toekomstige standaarden en modellen

Op 21 januari 2026 is het wetsvoorstel tot wijziging van de Woningwet ingediend bij de Tweede Kamer. In dit voorstel wordt de marktwaarde als waarderingsgrondslag na eerste verwerking voor het DAEB-en niet-DAEB vastgoed in exploitatie vervangen door beleidswaarde. De beoogde inwerkingtreding van dit wetsvoorstel is 1 januari 2027 en is van toepassing op verslagjaren met ingang van 2026.

De wijziging heeft tot gevolg dat de boekwaarde van het vastgoed in exploitatie en de omvang van het eigen vermogen van de Alliantie in belangrijke mate zullen afnemen. In de jaarrekening over het verslagjaar 2026 zullen de gewijzigde grondslagen worden toegepast en zal een nadere toelichting worden verstrekt over de effecten van deze wijziging.

Daarnaast zal met ingang van het verslagjaar 2026 bijlage 3 behorende bij artikel 15 lid 1 van de RTIV worden gewijzigd. Deze wijziging betreft naar verwachting voornamelijk de inrichting van het model voor de winst- en verliesrekening. De voorgeschreven functionele indeling van de winst-en-verliesrekening zal worden gewijzigd in een categoriale indeling. Vanaf verslagjaar 2026 worden lasten en baten niet langer per functie of taakveld maar naar aard/soort gerubriceerd door vervanging van de functionele indeling door de categoriale indeling, en wordt de winst en verliesrekening herstructureerd doordat waardeveranderingen van vastgoed separaat onderaan worden gepresenteerd, zodat het resultaat vóór en ná waardeverandering expliciet kan worden onderscheiden.

Onderzoek en ontwikkeling

De Alliantie heeft in het verslagjaar werk verricht op het gebied van onderzoek en ontwikkeling. De werkzaamheden hadden betrekking op software en systemen en hebben als doel toekomstige economische voordelen te behalen en de dienstverlening aan de huurder te verbeteren. De ontwikkelingskosten hiervoor zijn geactiveerd onder immateriële vaste activa en onder die post toegelicht in de jaarrekening.

8.2 Resultaten 2025

In deze paragraaf leest u welke resultaten we hebben behaald in 2025.

Resultaat boekjaar sterk beïnvloed door ongerealiseerde waardeveranderingen

Het resultaat over het boekjaar 2025 bedraagt € 359,8 miljoen positief. Dit resultaat wordt evenals voorgaande jaren sterk beïnvloed door de waardeverandering van het vastgoed (zie tabel 8.3). De waardeverandering van het vastgoed is een ‘ongerealiseerd resultaat'.

Tabel 8.3 Verkorte winst-en-verliesrekening over 2024 (bedragen x € 1.000)

| Resultatenrekening verkort | 2025 | 2024 |

|---|---|---|

| Nettoresultaat exploitatie vastgoedportefeuille | 244.108 | 234.480 |

| Nettoresultaat verkocht vastgoed in ontwikkeling | 1.543 | 4.069 |

| Netto gerealiseerd resultaat verkoop vastgoedportefeuille | 68.803 | 58.031 |

| Waardeveranderingen vastgoedportefeuille | 167.107 | 1.154.315 |

| Nettoresultaat overige activiteiten | 1.317 | 1.267 |

| Overige organisatiekosten | -9.635 | -9.184 |

| Kosten omtrent leefbaarheid | -21.629 | -21.817 |

| Financiële baten en lasten | -67.311 | -57.964 |

| Resultaat vóór belastingen | 384.303 | 1.363.197 |

| Belastingen | -24.839 | -31.833 |

| Resultaat deelnemingen | 359 | 1 |

| Resultaat na belastingen | 359.823 | 1.331.365 |

Nettoresultaat exploitatie vastgoedportefeuille

Het resultaat uit de exploitatie van de vastgoedportefeuille is met € 9,6 miljoen verbeterd ten opzichte van 2024. Enerzijds zijn de huuropbrengsten en het saldo uit servicecontracten met € 33,4 miljoen toegenomen, anderzijds zijn de lasten van onderhoudsactiviteiten toegenomen met € 20,4 miljoen. Er zijn meer huuropbrengsten doordat het aantal verhuureenheden is toegenomen (+1.057 nieuwbouwhuurwoningen) en door de jaarlijkse huurverhoging op 1 juli.

De overige directe operationele lasten van exploitatie van het bezit (inclusief verhuur en beheer) zijn gestegen met € 3,4 miljoen. Dit is voornamelijk het gevolg van een stijging in de zakelijke lasten (ozb, waterschapsbelasting, en rioolheffing).

Nettoresultaat verkocht vastgoed in ontwikkeling

Het resultaat op verkocht vastgoed in ontwikkeling is per saldo gedaald met € 2,5 miljoen: van € 4,0 miljoen in 2024 naar € 1,5 miljoen in 2025. De Alliantie heeft ook in 2025 slechts een beperkt aantal koopprojecten verkocht.

Netto gerealiseerd resultaat verkoop vastgoedportefeuille

Het resultaat op verkoop van de vastgoedportefeuille is gestegen met € 10,8 miljoen: van € 58,0 miljoen in 2024 naar € 68,8 miljoen in 2025. De hogere opbrengst uit reguliere verkopen wordt verklaard door enerzijds een hoger aantal verkochte eenheden (417 in 2025 versus 352 in 2024) en anderzijds een hogere verkoopprijs per eenheid.

Waardeveranderingen vastgoedportefeuille

De waarde van de vastgoedportefeuille is in 2025 gestegen met € 167,1 miljoen. Deze stijging is in lijn met de ontwikkelingen op de vastgoedmarkt in de verschillende werkgebieden van de Alliantie. Een nadere analyse van de waardeverandering van de vastgoedportefeuille vindt u in paragraaf 8.3.

Overige organisatiekosten

De overige organisatiekosten zijn met € 0,5 miljoen toegenomen ten opzichte van 2024. Dit wordt voornamelijk verklaard door gestegen personeelskosten.

Financiële baten en lasten

De financiële baten en lasten bedragen in 2025 € 67,3 miljoen negatief (2024: € 58,0 miljoen negatief). De stijging in de rentelasten ten opzichte van 2024 is voornamelijk het gevolg van een grotere leningenportefeuille. De leningenportefeuille stijgt van € 3,2 miljard in 2024 naar € 3,3 miljard in 2025.

Belastingen

De belastingen zijn in 2025 afgenomen met € 7,0 miljoen ten opzichte van 2024. Ten opzichte van 2024 is in 2025 een lagere fiscale winst behaald.

8.3 Vastgoedwaardering

In de Woningwet is vastgelegd dat alle woningcorporaties hun vastgoed waarderen op basis van de marktwaarde in verhuurde staat. De uitgangspunten die ze moeten hanteren om tot deze waardering te komen, staan nader beschreven in het Handboek modelmatig waarderen marktwaarde (verder: waarderingshandboek), dat zorgt voor eenheid en professionaliteit.

Doordat alle corporaties dezelfde uitgangspunten hanteren bij het waarderen van hun vastgoed, ontstaat er eenheid in de waarde van het vastgoed en is die waarde onderling vergelijkbaar. Doordat het waarderingshandboek verwijst naar het Nederlands Register Vastgoed Taxateurs (NRVT), zijn gegevens ook uitwisselbaar met andere vastgoedorganisaties, zoals institutionele beleggers en andere verhurende organisaties.

De Alliantie gebruikt voor de waardering van het vastgoed de volledige versie van het waarderingshandboek. Dat doen we onder andere omdat we in verschillende gebieden te maken hebben met erfpacht. Daarbij hebben wij op basis van best practices en marktgegevens zelf de volgende parameters vastgesteld: de markthuur, de leegwaarde(stijging), de disconteringsvoet, het onderhoud en de erfpacht.

Dit doen wij gezamenlijk met andere grote corporaties, zoals Ymere, Portaal, Woonbron, Woonstad en Eigen Haard. In het document met best practices hebben we de onderdelen uitgewerkt die in het waarderingshandboek maar ten dele zijn beschreven en verdieping nodig hebben. Hierdoor krijgen we consistentie in de opbouw van de waardering, in lijn met de kwaliteitseisen die taxateurs hieraan stellen.

Het waarderingshandboek is op 15 maart 2026 geactualiseerd. Ten opzichte van de waardering van het bezit op de peildatum 31 december 2025 zijn er op enkele indexeringen na geen grote wijzingen doorgevoerd.

Toelichting op de waardering van onze vastgoedportefeuille

De vastgoedportefeuille van de Alliantie bestaat uit verschillende segmenten. U vindt een totaaloverzicht in tabel 8.4.

Tabel 8.4 Totaaloverzicht segmenten vastgoedportefeuille x € 1 miljoen

| Marktwaarde in verhuurde staat per 31-12-2025 | Laagsegment | Middensegment | Hoog segment | Totaal | % van totaal |

|---|---|---|---|---|---|

| Zelfstandige huurwoningen | 11.869 | 1.168 | 384 | 13.421 | 96,19% |

| Onzelfstandige huurwoningen | 0 | 0 | 0 | 0 | 0,00% |

| Intramurale zorg | 62 | 4 | 77 | 143 | 1,02% |

| Parkeervoorzieningen/overig | 135 | 0 | 0 | 135 | 0,97% |

| Bedrijfsmatig onroerend goed | 42 | 16 | 131 | 189 | 1,35% |

| Maatschappelijk onroerend goed | 17 | 5 | 43 | 65 | 0,47% |

| Totaal vastgoed in exploitatie Stichting de Alliantie | 12.125 | 1.193 | 635 | 13.953 | 100,00% |

| Vastgoed in exploitatie bij verbindingen | 55 | 219 | 307 | 581 | |

| Totaal vastgoed in exploitatie groep de Alliantie | 12.180 | 1.412 | 942 | 14.534 | |

| % van totaal | 83,80% | 9,72% | 6,48% | 100,00% |

De woningvoorraad (zelfstandige en onzelfstandige huurwoningen) beslaat een relatief groot aandeel van de totale vastgoedportefeuille, namelijk 96 procent. Daarom gaan we in de analyse hierna alleen in op deze portefeuille, behalve als dat anders is aangegeven.

Een passende vastgoedportefeuille voor onze doelgroep

We zetten onze vastgoedportefeuille in om onze doelgroep te voorzien van passende en voldoende woonruimte. Portefeuilleactiviteiten zoals (des)investeringen voeren we efficiënt en doelmatig uit. Bijvoorbeeld als we keuzes maken waar we investeren of juist desinvesteren. Die aanpak leidt uiteindelijk tot een goede kwaliteit van het vastgoed, waarbij ons vastgoed goed rendeert en we voldoende oog hebben voor onze maatschappelijke taak. Dit geldt voor nu en voor de toekomst.

Waardeontwikkeling van de totale woningvoorraad

De waarde van de totale vastgoedportefeuille is met 3,79 procent gestegen van circa € 12,9 miljard naar circa € 13,4 miljard. Deze stijging weerspiegelt de positieve ontwikkelingen in de vastgoedmarkt binnen de woningportefeuille van de Alliantie. De marktwaarde in verhuurde staat is dit jaar in verhouding sterker gestegen dan de leegwaarde. De relatief hogere stijging van de marktwaarde wordt voornamelijk verklaard door een lichte afname van de disconteringsvoet en stijging van de contract- en markthuren. Een samenvatting van deze gegevens is weergegeven in figuur 8.2 en tabel 8.5.

Tabel 8.5 Belangrijkste kengetallen en taxatieparameters voor de waardering van de woningportefeuille

| Taxatieparameters en kengetallen, woningportefeuille | 31-12-2025 | 31-12-2024 | Absoluut verschil | % verschil |

|---|---|---|---|---|

| Leegwaarde per m2 | € 5.475 | € 5.356 | € 119 | 2% |

| Disconteringsvoet | 7,11% | 7,23% | -0,12% | -2% |

| Mutatiegraad taxatie | 6,13% | 6,11% | 0,02% | 0% |

| Exit yield* uitponden na 15 jaar | 4,01% | 3,93% | 0,08% | 2% |

| Exit yield* doorexploiteren na 15 jaar | 4,70% | 4,79% | -0,09% | -2% |

| Ratio contracthuur/markthuur | 56% | 54% | 1,52% | 3% |

| Huurkapitalisatiefactor | 28 | 29 | -1 | -2% |

| Contracthuur per woning per maand | € 679 | € 639 | € 40 | 6% |

| Mutatiehuur per woning per maand | € 1.214 | € 1.174 | € 40 | 3% |

Het aantal verkochte woningen in 2025 bedraagt bijna 165.000 in heel Nederland. Dat is een forse stijging ten opzichte van 2024, toen het totale aantal is blijven steken op 145.000 woningen (NVM, 2026). Dit komt onder andere door de forse groei van het aanbod, net als in 2024. De nieuwbouwverkoop draagt daarentegen onvoldoende bij om de markt te verruimen, iets waarvoor geen eenduidige oorzaak is aan te wijzen. Makelaars signaleren een verschuiving richting bestaande woningen, mede door oplopende bouwkosten, verminderde betaalbaarheid en een afnemend aanbod van grondgebonden nieuwbouw. Tegelijkertijd is de gemiddelde verkoopprijs landelijk voor het eerst gestegen tot boven de 500.000 euro. De markt is daarmee weliswaar afgekoeld, maar knelpunten zoals schaarste en betaalbaarheid blijven bepalend.

In 2025 lagen de huizenprijzen gemiddeld 8,5 procent hoger dan in 2024. Er zijn nog steeds te weinig woningen in Nederland, waar vooral starters, alleenstaanden en mensen met een laag of middeninkomen last van hebben. De inkomens zijn over het algemeen gestegen, waardoor mensen makkelijker een hogere hypotheek krijgen. Dit resulteerde in een opwaartse druk op de huizenprijzen, wat het voor starters nog steeds moeilijk maakt om een huis te financieren (De Nederlandsche Bank, 2025).

In 2025 stegen de huurprijzen gemiddeld 6 procent ten opzichte van 2024. Noord-Holland blijft de duurste provincie om in te huren, Utrecht en Zuid-Holland volgen als dure provincies. Het totale aantal huurtransacties is flink gedaald in 2025. In het derde kwartaal van 2025 daalde het aantal verhuurde woningen in de vrije sector met 11 procent ten opzichte van dezelfde periode in 2024 (NVM, 2025).

8.4 Treasury

De afdeling Treasury houdt zich bezig met:

- het beheren en optimaliseren van inkomende en uitgaande geldstromen;

- het beheren van liquiditeiten en beleggingen;

- de financiering van diverse activiteiten van de onderneming;

- het beheersen van renterisico’s;

- overig risicomanagement op financieel gebied.

De belangrijkste doelstellingen van het treasurybeleid van de Alliantie zijn: de toegang tot de kapitaalmarkt waarborgen, renterisico’s beheersen en een zo laag mogelijke vermogenskostenvoet verkrijgen. Bij het werken aan deze doelstellingen houden we rekening met wettelijke en interne kaders. Alles bij elkaar genomen draagt een goed opgezet en uitgevoerd treasurymanagement bij aan de financiële stabiliteit en continuïteit van een onderneming.

De Alliantie heeft haar treasurybeleid beschreven en afgebakend in het treasurystatuut, dat we in 2022 hebben geactualiseerd. We volgen altijd de geldende wet- en regelgeving. Het treasurymanagement maakt deel uit van het sturen op waarde. De auditcommissie beoordeelt periodiek de relevante risico’s voor de financiering van het woningbezit, en als dat noodzakelijk is stellen we de uitgangspunten bij. De belangrijkste risico’s op treasurygebied zijn: kredietrisico, renterisico en liquiditeitsrisico. De Alliantie heeft hiervoor mitigerende maatregelen genomen. Een nadere toelichting hierop vindt u in de jaarrekening in paragraaf 10.5.34 Financiële instrumenten en risicobeheersing.

Leningen

Eind 2025 bedroeg de totale, geborgde leningenportefeuille van de Alliantie € 2,88 miljard. Door de borging van het WSW kunnen corporaties gunstigere voorwaarden bedingen, zoals een lagere rente. Het WSW heeft in 2025 het borgingsplafond voor het jaar 2025 vastgesteld op € 2,95 miljard en voor de jaren 2026 en 2027 op respectievelijk € 3,26 miljard en € 3,44 miljard. In de loop van 2026 zal het borgingsplafond worden geactualiseerd op basis van de prospectieve informatie (dPi).

Per saldo is het volume aan leningen geconsolideerd in 2025 met € 137 miljoen toegenomen ten opzichte van eind 2024.

Derivaten

De Alliantie maakt geen gebruik meer van nieuwe rentederivaten om het renterisico op financieringen te verminderen. De bestaande derivatenportefeuille wordt gecontroleerd afgebouwd. Eind 2025 bedroeg de derivatenportefeuille € 68,5 miljoen (31 december 2024 € 68,5 miljoen). Er zijn in 2025 geen mutaties in de portefeuille geweest.

De Alliantie past waar mogelijk kostprijshedgeaccounting toe. Periodiek wordt de effectiviteit van de hedgerelatie vastgesteld. Dit gebeurt door de kritische kenmerken van het hedge-instrument te vergelijken met die van de afgedekte positie. Als de kritische kenmerken van het hedge-instrument en die van de afgedekte positie niet aan elkaar gelijk zijn, dan wordt een eventueel verlies direct verantwoord in de winst-en-verliesrekening onder de financiële baten en lasten.

Eind 2025 heeft de Alliantie nog twee resterende derivaten in portefeuille waarbij een breakclausule is opgenomen. In 2026 kent derivaat 14 een breakclausule. Het derivaat zal op de breakdatum (1 april 2026) worden afgewikkeld. De marktwaarde van de derivaten met breakclausule is op de balansdatum € 2,0 miljoen negatief. De Alliantie beschikt over een liquiditeitsbuffer die toereikend is om een rentedaling van 2 procent op te vangen. Een nadere toelichting vindt u in de jaarrekening in paragraaf 10.5.34 Financiële instrumenten en risicobeheersing.

De raad van commissarissen heeft het breakplan 2025 goedgekeurd. In het breakplan is beschreven hoe de Alliantie omgaat met de breakclausules in de derivaten. De Alliantie kan bij de herstructurering kiezen voor afkoop of doorzak van het derivaat. Voorzichtigheidshalve is afkoop van het derivaat met breakclausule in 2026 in de begroting opgenomen. De Alliantie kiest de variant met de gunstigste financiële voorwaarden.

Liquiditeiten

Eind 2025 beschikt de Alliantie over € 100 miljoen in rekening-courantfaciliteit, hiervan is op balansdatum € 30,4 miljoen getrokken. Daarnaast beschikt de Alliantie op balansdatum € 157,2 miljoen aan liquide middelen, om naast de geprognosticeerde uitgaven (zie tabel 8.8) ook onverwachte uitgaven te kunnen opvangen.

Beleggingen

De Alliantie heeft in 2025 geen beleggingen in portefeuille gehad. De liquiditeiten zijn bij kredietwaardige Nederlandse banken geplaatst.

8.5 Fiscale positie

In deze paragraaf lichten we onze fiscale positie toe.

Horizontaal toezicht

De Alliantie heeft op 1 december 2022 het individuele convenant Doorontwikkeld Horizontaal Toezicht (HT) afgesloten met de Belastingdienst. Dit convenant is op 2 december 2025 verlengd en heeft wederom een looptijd van drie jaar. Uitgangspunt van het HT is dat partijen hun onderlinge relatie baseren op transparantie, begrip en vertrouwen. Beide partijen wensen te komen tot een effectieve en efficiënte werkwijze om de rechtszekerheid te vergroten. De Alliantie draagt zorg voor een aantoonbaar werkend systeem van interne beheersing, interne monitoring en externe controle, waardoor we aanvaardbare aangiften indienen en belastingschulden tijdig betalen. De Belastingdienst stemt de vorm en intensiteit van zijn toezicht af op de kwaliteit van de interne beheersing en interne en externe controle.

Het convenant heeft niet alleen betrekking op de Alliantie, maar ook op alle andere belastingplichtige lichamen die behoren tot het concern. Een lichaam behoort tot het concern als en voor zover de Alliantie, direct of indirect, voor meer dan 50 procent aandeelhouder is en/of zeggenschap heeft.

Tax control framework

Een van de uitgangspunten van horizontaal toezicht is dat de corporatie haar fiscale processen en daarmee samenhangende risico’s in voldoende mate beheerst. Een belangrijk element in dit systeem is het tax control framework (TCF). Het TCF is een raamwerk met onder andere een beschrijving van de fiscale organisatie, het fiscale beleid, en de fiscale risico’s en kansen. Ook is er een overzicht van de relevante beheersingsmaatregelen in opgenomen. Vanwege externe factoren (bijvoorbeeld wetgeving) en interne dynamiek (bijvoorbeeld wijziging van bedrijfsprocessen) passen we het TCF voortdurend aan de actualiteit aan.

In het TCF brengen we de fiscale risico’s in kaart. Als deze risico’s niet passen binnen de strategie van de Alliantie, moeten ze geminimaliseerd worden. Niet alle risico’s kunnen of hoeven echter geminimaliseerd te worden, want sommige horen bij ondernemen. In essentie moeten risico’s tot een aanvaardbaar niveau worden gereduceerd. Dit houdt in dat de Alliantie zich niet zal bezighouden met een grensverkenning van risicovolle fiscale mogelijkheden of structuren.

In 2020 heeft de Alliantie de fiscale risicobeheersing verder geformaliseerd door de belangrijkste risico’s en de getroffen beheersmaatregelen vast te leggen in een applicatie. Vanaf 2021 worden de beheersmaatregelen, onder toezicht van de afdeling Control, periodiek getoetst met zelfassessments. In 2022 is de Alliantie gestart met een monitoringkalender. Hiermee toetsen we de werking van de fiscale beheersmaatregelen. In 2024 is de digitalisering van het TCF verder vormgegeven door de inzet van analysemaatregelen via Power-BI op de aangifte omzetbelasting.

Het fiscale beleid is erop gericht om binnen de normen en waarden van de Alliantie de effectieve belastingdruk te minimaliseren, zodat de Alliantie haar vermogen maximaal kan aanwenden om de strategische doelstellingen te halen. Dit is geformaliseerd in ons fiscaal statuut. Elk kwartaal komt de fiscale commissie bijeen. Hierin zijn het bestuur, de manager Financial Services en de afdelingen Control, Reporting en Fiscale Zaken vertegenwoordigd.

Fiscale positie en aanpassingen voorgaande jaren

De aanslagen vennootschapsbelasting zijn tot en met het boekjaar 2023 definitief vastgesteld. Eind 2022 heeft de Alliantie een vaststellingsovereenkomst gesloten met de Belastingdienst over de vorming van een voorziening groot onderhoud. Door deze vaststellingsovereenkomst kon de Alliantie in 2018 een voorziening vormen van € 35,7 miljoen. In de vaststellingsovereenkomst is afgesproken dat de voorziening wordt bevroren tot de hoogste rechter een uitspraak heeft gedaan in een lopende procedure van een andere belastingplichtige. Beslist de rechter niet in het voordeel van de belastingplichtige, dan zal de voorziening in dat jaar ten gunste van het resultaat vrijvallen.

Daarnaast lopen er twee bezwaren over voorgaande jaren:

- Om op geactiveerde zonnepanelen af te schrijven als een afzonderlijk bedrijfsmiddel. Dit bezwaar wordt aangehouden totdat hierover duidelijkheid wordt gegeven in een lopende rechtszaak waarin de Alliantie geen partij is.

- Tegen de generieke renteaftrekbeperking van artikel 15b Wet op de vennootschapsbelasting (Wet Vpb). De Europese Unie heeft OESO-richtlijnen om winstuitholling tegen te gaan geïmplementeerd in de ATAD1-richtlijn. Nederland heeft dit geïmplementeerd via artikel 15b in de Wet Vpb. Op grond van de renteaftrekbeperking kan de Alliantie vanaf de invoering in 2019 totaal € 199,6 miljoen aan rente niet aftrekken, waardoor de vennootschapsbelastinglast € 51,5 miljoen hoger uitvalt. Het bezwaar is begin 2024 aangevuld en de Belastingdienst heeft informeel laten weten voornemens te zijn het bezwaar af te wijzen. De uitspraak op bezwaar wordt begin 2026 verwacht.

De aangiftes over de boekjaren tot en met 2024 zijn ingediend.

De te betalen vennootschapsbelasting over 2024 is in de ingediende aangifte € 4,6 miljoen lager dan in de fiscale positie in de jaarrekening over 2024. Dit wordt voornamelijk veroorzaakt door een verdere analyse van de scheiding tussen onderhoud en verbetering. Bij het bepalen van de fiscale positie in de jaarrekening wordt dit proces op hoofdlijnen beoordeeld, maar bij het opstellen van de aangifte wordt er op detailniveau beoordeeld.

Een verklaring van de samenstelling van het belastbare bedrag over het boekjaar 2025 vindt u in paragraaf 10.6.18 Belastingen.

De belastinglast is gestegen van € 57,8 miljoen in 2024 naar € 58,2 miljoen in 2025. Uitgedrukt in maanden nettohuuropbrengsten is de belastingdruk gedaald naar 1,4 maanden van de huuropbrengst. Het effect van de renteaftrekbeperking (ATAD) op de te betalen vennootschapsbelasting is in 2025 € 7,5 miljoen.

In tabel 8.7 ziet u hoe de belastingdruk is opgebouwd.

Tabel 8.6 Onzekere belastingposities (bedragen x € 1.000)

| Onzekere positie | Verwerkt in aangifte | Acute Vpb boekjaar | Acute Vpb voorgaande jaren |

Mutatie latente Vpb | Kans |

|---|---|---|---|---|---|

| Afschrijving op zonnepanelen als afzonderlijk bedrijfsmiddel | nee | 236 | 1.291 | p.m. | mogelijk |

| Buiten toepassing blijven van de generieke renteaftrekbeperking art. 15b Wet Vpb | nee | 7.459 | 44.050 | - | mogelijk |

Tabel 8.7 Belastinglast in maanden huur (bedragen x € 1.000)

| Belastingdruk | 2025 | 2024 |

|---|---|---|

| Belastingen en heffingen ten laste van de winst-en-verliesrekening | ||

| - Vennootschapsbelasting | 26.602 | 30.078 |

| - Gemeentelijke heffingen | 31.616 | 27.722 |

| Totaal belastingen | 58.218 | 57.800 |

| Nettohuuropbrengsten | 499.800 | 466.560 |

| Belastingdruk in maanden huur | 1,4 | 1,5 |

Toelichting op de belastingen in tabel 8.7

In tabel 8.7 zijn de directe belastingen opgenomen die ten laste komen van de winst-en-verliesrekening. De vennootschapsbelasting in het boekjaar betreft de verschuldigde belasting over het berekende belastbare bedrag over het boekjaar. De vennootschapsbelasting over het voorgaande boekjaar is gebaseerd op de ingediende aangifte.

De gemeentelijke heffingen zijn de onroerendezaakbelasting (ozb) en waterschaps- en rioolheffingen die in het boekjaar betaald zijn.

Toelichting op de belastingen die niet zijn opgenomen in tabel 8.7

De afdrachten op de aangifte omzetbelasting zijn niet opgenomen in tabel 8.7, omdat deze deels zien op geactiveerde investeringen, deels op belaste huuropbrengsten en deels op niet-aftrekbare omzetbelasting vanwege vrijgestelde opbrengsten. De betaling van loonheffing komt ten laste van het nettoloon van de werknemer en is daarom niet opgenomen in tabel 8.6. De afdrachten van overdrachtsbelasting activeren we op het betreffende onroerend goed of nieuwbouwproject.

Wet minimumbelasting 2024

Met de introductie van de Wet minimumbelasting 2024 (WMB) is op 31 december 2023 een extra belastingwet ingevoerd. Dat gebeurde naar aanleiding van een actieplan van de OESO om belastingontwijking tegen te gaan. De Europese Unie heeft de lidstaten vervolgens opgedragen dit vast te leggen in de nationale belastingwetgeving. Het doel hiervan is om te waarborgen dat belastingplichtigen effectief ten minste 15 procent winstbelasting betalen over hun wereldwinst.

Alle concerns met een omzet van ten minste € 750 miljoen op basis van de geconsolideerde jaarrekening in ten minste twee van de afgelopen vier jaar vallen onder de reikwijdte van de WMB. Ook ongerealiseerde waardeveranderingen van de vastgoedportefeuille kwalificeren als omzet volgens de toelichting van de OESO.

De WMB bestaat uit een informatieverplichting en een belastingaangifte als er over het verslagjaar bijheffing in Nederland betaald moet worden. De Alliantie voldoet aan de huidige criteria voor toepassing van de WMB in 2024. Omdat de Alliantie de moeder is van een binnenlandse groep, is voor de eerste vijf verslagjaren (2024 tot en met 2028) een vermindering naar nihil van de binnenlandse bijheffing van toepassing. De consolidatiekring van de Alliantie bestaat uit rechtspersonen waarin de Alliantie een 100 procent belang houdt. Hierdoor is de vermindering naar nihil van toepassing op alle groepsentiteiten. De Alliantie zal de bijheffing informatieaangifte over 2024 vóór 1 juli 2026 indienen.

8.6 Vooruitzichten

De Alliantie heeft de maatschappelijke ambitie om meer huurders te helpen bij het vinden van een passend thuis en om duurzame woningen te realiseren in duurzame buurten. We blijven ons maximaal inspannen om onze missie te realiseren, ondanks de huidige uitdagingen en onzekerheden. Zo blijven we de financiële grenzen in de meerjarenbegroting zo veel mogelijk opzoeken, zowel voor onze DAEB- als niet-DAEB-portefeuille. Daarbij houden we rekening met de verschillende onzekerheden, zoals macro-economische factoren en veranderingen in landelijke en lokale politiek.

Om onze doelen te bereiken, streven we ernaar om de financiële grenzen in onze meerjarenbegroting zo ver mogelijk op te rekken, zowel voor onze DAEB als niet-DAEB vastgoedportefeuille. We houden hierbij rekening met de diverse onzekerheden en hebben een zo realistisch mogelijke begroting opgesteld waarin onze ambities duidelijk naar voren komen. Hierdoor kunnen we in de komende tien jaar meer dan 17.000 nieuwe woningen realiseren en ruim 50.000 woningen verduurzamen. Op deze manier leveren we ook een significante bijdrage aan de Nationale Prestatieafspraken. Ook de opgave van de andere in de Nationale Prestatieafspraken genoemde thema’s zijn verwerkt in de meerjarenbegroting.

De meerjarenbegroting 2026-2035 is gebaseerd op het ondernemingsplan van de Alliantie en de Strategische Koers, waarin onze maatschappelijke, klant- en organisatieambities zijn vastgelegd. Deze ambities zijn vertaald in de beleids- en begrotingskaders en onder andere de portefeuillestrategie, en moeten voldoen aan de gestelde normen voor de financiële ratio’s.

De komende tien jaar:

- realiseren we 17,4 duizend nieuwbouwhuurwoningen, waarvan 586 tijdelijke woningen. Om deze ambitieuze productie te realiseren, moeten we woningen slopen (1,5 duizend) en verkopen (4,5 duizend). De sloop komt deels voort uit herstructurering en deels uit projecten vanuit de funderingsaanpak in Amsterdam;

- groeit de woningportefeuille per saldo met bijna 11,5 duizend woningen. De gemiddelde toename in de woningvoorraad over de begrotingshorizon van tien jaar is circa 1.000 per jaar;

- werken we er verder aan om de woningvoorraad uiterlijk in 2050 CO2-neutraal te maken. We realiseren dit doel met een verschuiving van een integrale (label A/B) naar een modulaire CO2-aanpak, waarbij we op het natuurlijke onderhoudsmoment de woning verduurzamen;

- zijn, in lijn met de Nationale Prestatieafspraken, uiterlijk in 2028 de woningen verduurzaamd naar een D-label of hoger en vervangen we cv’s door hybride warmtepompen.

Financieringen

De Alliantie stuurt op kasstromen en op rendement. Dit biedt ons de mogelijkheid om onze leningencapaciteit beter te benutten. De komende jaren zal onze leningenportefeuille dan ook behoorlijk groeien. Een andere factor van belang is de rentabiliteit. Deze staat onder druk door onrendabele investeringen en is in sterke mate afhankelijk van de waardeverandering van ons vastgoed.

Eind 2025 heeft de Alliantie een leningenportefeuille van € 3,32 miljard. De komende vijf jaar zullen we hiervan € 421 miljoen aflossen, met een gemiddelde rente van 2,2 procent (vastrentende leningen). In de jaren 2026 tot en met 2030 zal de Alliantie voor € 2,1 miljard aan leningen aantrekken. Voor deze financiering rekenen we met een rente van 3,83 procent gemiddeld voor DAEB-leningen en een rente van 4,58 procent gemiddeld voor niet-DAEB-leningen.

Kasstromen en ratio’s

Alle beleidsvoornemens van de Alliantie zijn voor de hele planningsperiode (tien jaar) doorgerekend. De geprognosticeerde kasstromen voor de komende vijf jaar vindt u in tabel 8.8, en de belangrijkste ratio’s zijn opgenomen in tabel 8.9. Deze ratio’s voldoen aan de norm van de Aw en het WSW.

Tabel 8.8 Geprognosticeerde geconsolideerde kasstromen 2026-2030 (bedragen x € 1.000)

| 2026 | 2027 | 2028 | 2029 | 2030 | Totaal | |

|---|---|---|---|---|---|---|

| Operationele activiteiten: | ||||||

| Ontvangsten: | ||||||

| Huurontvangsten | 532.358 | 560.637 | 593.669 | 635.312 | 670.935 | 2.992.909 |

| Vergoedingen | 22.192 | 22.670 | 22.930 | 23.218 | 23.707 | 114.716 |

| Overige bedrijfsontvangsten | 12.766 | 13.548 | 13.925 | 14.429 | 14.823 | 69.492 |

| Ontvangen interest | 2.776 | 2.226 | 2.099 | 2.031 | 1.661 | 10.793 |

| 570.091 | 599.081 | 632.622 | 674.990 | 711.126 | 3.187.910 | |

| Uitgaven: | ||||||

| Erfpacht | -829 | -843 | -803 | -785 | -801 | -4.062 |

| Betalingen aan werknemers | -73.339 | -75.600 | -78.068 | -80.684 | -83.375 | -391.067 |

| Onderhoudsuitgaven | -175.696 | -158.885 | -162.280 | -169.196 | -167.978 | -834.035 |

| Overige bedrijfsuitgaven | -116.453 | -120.135 | -123.409 | -127.516 | -131.369 | -618.883 |

| Betaalde interest | -79.797 | -95.178 | -112.418 | -131.215 | -144.322 | -562.929 |

| Sectorspecifieke heffing onafhankelijk van resultaat | -1.187 | -1.244 | -1.300 | -1.320 | -1.330 | -6.381 |

| Leefbaarheid externe uitgaven niet investeringsgebonden | -5.706 | -5.801 | -5.889 | -5.971 | -6.063 | -29.431 |

| Vennootschapsbelasting | -24.934 | -30.019 | -36.216 | -45.907 | -55.349 | -192.425 |

| -477.941 | -487.705 | -520.384 | -562.594 | -590.588 | -2.639.212 | |

| Kasstroom uit operationele activiteiten | 92.150 | 111.376 | 112.239 | 112.396 | 120.538 | 548.698 |

| (Des)investeringsactiviteiten | ||||||

| Verkoopontvangsten | 289.542 | 263.096 | 261.317 | 264.093 | 268.013 | 1.346.061 |

| Nieuwbouw huur | -531.933 | -523.851 | -578.862 | -494.326 | -520.565 | -2.649.536 |

| Verbeteruitgaven | -137.215 | -170.614 | -160.418 | -135.732 | -107.521 | -711.500 |

| Aankopen en overige investeringen | -71.570 | -34.371 | -26.706 | -25.429 | -28.723 | -186.800 |

| Financiële vaste activa mutaties overig | -2.758 | 1.229 | 0 | 0 | -2.765 | -4.294 |

| Kasstroom uit (des)investeringsactiviteiten | -453.934 | -464.510 | -504.669 | -391.394 | -391.562 | -2.206.069 |

| Kasstroom uit financieringsactiviteiten | ||||||

| Nieuwe leningen en aflossingen | 356.053 | 365.535 | 403.673 | 289.800 | 285.495 | 1.700.555 |

| Totale kasstroom | -5.731 | 12.401 | 11.242 | 10.801 | 14.471 | 43.184 |

Tabel 8.9 Gerealiseerde ratio’s 2025 en prognose kengetallen 2026-2030

| Norm Aw/WSW | Realisatie 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

Begroting 2029 |

Begroting 2030 |

|

|---|---|---|---|---|---|---|---|

| Interest coverage-ratio (ICR) | |||||||

| - Geconsolideerd | min. 1,4 | 2,3 | 2,1 | 2,1 | 2,0 | 1,8 | 1,8 |

| - Enkelvoudig | min. 1,4 | 2,3 | 2,2 | 2,2 | 2,1 | 1,9 | 1,9 |

| - DAEB | min. 1,4 | 2,1 | 2,2 | 2,2 | 2,0 | 1,8 | 1,8 |

| - Niet-DAEB | min. 1,8 | 3,2 | 2,3 | 2,6 | 2,3 | 2,1 | 2,2 |

| Loan-to-value (LTV) op basis van beleidswaarde | |||||||

| - Geconsolideerd | max 70% | 35% | 38% | 41% | 43% | 43% | 45% |

| - Enkelvoudig | max 70% | 36% | 39% | 42% | 44% | 44% | 45% |

| - DAEB | max 70% | 36% | 39% | 42% | 44% | 46% | 47% |

| - Niet-DAEB | max 70% | 36% | 37% | 40% | 41% | 38% | 38% |

| Solvabiliteit op basis van beleidswaarde | |||||||

| - Geconsolideerd | min. 30% | 63% | 61% | 59% | 57% | 56% | 55% |

| - Enkelvoudig | min. 30% | 64% | 61% | 60% | 58% | 57% | 56% |

| - DAEB | min. 30% | 67% | 65% | 63% | 62% | 61% | 60% |

| - Niet-DAEB | min. 30% | 70% | 70% | 69% | 68% | 69% | 70% |

| Dekkingsratio op basis van marktwaarde verhuurde staat | Deze ratio wordt niet begroot | ||||||

| - Geconsolideerd | max 70% | 18% | |||||

| - Enkelvoudig | max 70% | 18% | |||||

| - DAEB | max 70% | 19% | |||||

| - Niet-DAEB | max 70% | 30% | |||||

| Onderpandratio | Deze ratio wordt niet begroot | ||||||

| - Geconsolideerd | max 70% | 22% | |||||

De daling van de Interest Coverage Ratio (ICR) wordt veroorzaakt door het voorgenomen investeringsprogramma en de wijze waarop dit wordt gefinancierd.

Door de omvangrijke investeringen in zowel de nieuwbouw als bestaande bouw neemt de financieringsbehoefte toe. Deze extra investeringen worden grotendeels gedekt met externe leningen. Als gevolg hiervan stijgen de rentelasten in de komende jaren. Tegelijkertijd ontwikkelen de operationele kasstromen (en daarmee het resultaat vóór rente) zich minder snel dan de toename van de rentekosten.

De ICR, die de verhouding weergeeft tussen het operationeel resultaat en de rentelasten, komt hierdoor onder druk te staan. Met andere woorden: de stijging van de rentelasten weegt zwaarder dan de groei van de verdiencapaciteit, waardoor de ratio daalt.

Hoewel de ICR afneemt, blijft deze in de prognosejaren boven de gestelde normen. Dit duidt erop dat de Alliantie, ondanks de verhoogde financieringslasten, in staat blijft om aan haar renteverplichtingen te voldoen. De daling is daarmee een direct en voorzien effect van de strategische keuze om versneld te investeren in de woningvoorraad.

Risico’s en onzekerheden

De huidige onrustige tijden maken het moeilijk om de macro-economische ontwikkelingen te voorspellen. Bovendien ontstaan er ook politieke onzekerheden die van invloed kunnen zijn op onze begroting. Hierna ziet u de drie belangrijkste risico’s die we in de begroting identificeren.

Renteontwikkeling

De renteontwikkeling is ingerekend op basis van onze beste inschatting van dit moment, maar er blijft een risico dat deze zich toch nadeliger ontwikkelt dan nu voorzien. Daarnaast is te zien in de begroting dat onze leningenportefeuille de komende jaren fors toeneemt om aan onze investeringsambities te kunnen voldoen, dit maakt de gevoeligheid voor renteschommelingen groter.

Verkopen

Een van onze belangrijkste financieringsbronnen is de verkoop van woningen. Om de opgave op het gebied van beschikbaarheid en duurzaamheid te kunnen blijven financieren, hebben wij de ingerekende verkoopopbrengsten hard nodig. Momenteel zijn er echter met verschillende gemeenten discussies over de verkoop van sociale woningen. Hierdoor ontstaat er een risico dat we de ingerekende verkoopkasstromen niet kunnen realiseren en de investeringen niet kunnen financieren.

Politiek

De invloed van de politiek op de corporaties breidt zich steeds verder uit. Mede onder invloed van de woningnood die is ontstaan, zijn in 2022 naast de Nationale Prestatieafspraken zogeheten Woondeals gesloten, dat zijn afspraken over aantallen, locaties en prijssegmenten voor nieuwbouwwoningen. Ook op de Woontop 2024 zijn concrete afspraken gemaakt over hoe de realisatie van nieuwe woningen versneld gaat worden.

Het jaar 2025 kenmerkte zich door aanzienlijke politieke turbulentie, met name betreffende de jaarlijkse huuraanpassing binnen de sociale huursector, hetgeen verstrekkende gevolgen had voor zowel woningcorporaties als huurders. Ook komende jaren is er onzekerheid of we op dit terrein een bestendig en redelijk beleid kunnen verwachten van de landelijke politiek. Met redelijk bedoelen we dat we voldoende huurinkomsten kunnen blijven genereren voor de exploitatie en instandhouding van de woningen, waarbij de landelijke politiek ook oog heeft voor betaalbaar wonen voor de huurders. En dat we kunnen vertrouwen op bestendiging van dit beleid. In onze variantenanalyse van de begroting hebben we doorgerekend wat het betekent als we in 2026 en 2027 alsnog te maken krijgen met een huurbevriezing. Dit heeft een impact van € 232 miljoen over 10 jaar (tot en met 2035). Dit heeft een groot effect op onder andere de instandhouding van onze woningvoorraad en ICR (-0,2).

8.7 Verbindingen

De Alliantie verricht haar ondernemingsactiviteiten niet alleen in de toegelaten instelling (een stichting), maar ook in de verschillende verbonden juridische entiteiten en samenwerkingsverbanden. Dit geheel van ondernemingen noemen we de verbindingenstructuur.

De hoofddoelstelling van de Alliantie is het werkzaam zijn op het gebied van volkshuisvesting zoals bedoeld in de Woningwet en het Besluit toegelaten instellingen volkshuisvesting. Alle activiteiten zijn hieraan ondergeschikt, dienen deze doelen en vinden binnen dit kader plaats.

Als activiteiten met of voor derden een financieel risico kunnen vormen voor Stichting de Alliantie, zullen ze worden ondergebracht in een verbinding. Dit kan het geval zijn bij projectontwikkeling of het aan derden verlenen van diensten die de wet toestaat. In dergelijke gevallen beschermt het afsplitsen en onderbrengen van die activiteiten in een verbinding de stichting in beginsel tegen aansprakelijkheid, omdat een verbinding zelfstandig drager is van rechten en verplichtingen. Zodoende is het risico van Stichting de Alliantie in beginsel niet groter dan de kapitaaldeelname.

Op deze verbindingenstructuur is het verbindingenstatuut van toepassing. Het verbindingenstatuut voorziet onder meer in de volgende doelstellingen:

- een uniform afwegingskader bieden om verbindingen in te richten;

- een toetsingskader bieden voor de vereiste voorafgaande goedkeuring door de Autoriteit woningcorporaties om een verbinding aan te gaan;

- borgen dat een verbinding voldoet aan het wettelijk kader;

- bevorderen dat corporaties inzicht verschaffen en verantwoording afleggen aan de raad van commissarissen over de verbindingen.

Waar mogelijk proberen we de huidige verbindingenstructuur te vereenvoudigen door verbindingen die niet meer noodzakelijk zijn te verkopen, op te heffen of samen te voegen. In tabel 8.10 geven we een toelichting op de activiteiten in verbindingen, en in tabel 8.11 een toelichting op het aandeel en het financieel belang van de verbindingen.

Tabel 8.10 Toelichting op de activiteiten in verbindingen

| De Alliantie neemt deel in de volgende juridische entiteiten die vastgoed exploiteren: | |

|---|---|

| - de Alliantie Woonzorg B.V. - de Alliantie Woonfonds B.V. |

Via deze entiteiten exploiteert de Alliantie niet-DAEB-vastgoed. |

| De Alliantie heeft een aandeel in de volgende rechtspersonen die zich bezighouden met projectontwikkelingsactiviteiten. Deze activiteiten voeren we uit in samenwerkingsverbanden door middel van commanditaire vennootschappen met derden: | |

| - Waterstad II Beheer B.V. - Waterstad II C.V. |

Deze deelnemingen ontwikkelen, realiseren en verkopen woningen, bedrijfsruimtes en parkeerplaatsen in het gebied IJburg in Amsterdam. |

| - Vathorst Beheer B.V. - Vathorst C.V. - OBV Beheer B.V. - OBV C.V. - Ontwikkelingsmaatschappij Eem & Vallei B.V. |

Deze deelnemingen verwerven gronden en opstallen en ontwikkelen projecten in het plangebied Vathorst in Amersfoort. |

| - de Alliantie Gebiedsontwikkeling Zeewolde B.V. - Gebiedsontwikkeling Zeewolde Beheer B.V. - Gebiedsontwikkeling Zeewolde C.V. |

Deze deelnemingen ontwikkelen (woning)bouw in Zeewolde en omstreken. Ze houden zich bezig met alle werkzaamheden die daarmee verband houden of die de verwezenlijking daarvan bevorderen. |

| Stichting IJburg PWV | Stichting IJburg PWV treedt op als commanditaire vennoot in de vennootschappen die betrokken zijn bij de ontwikkeling van IJburg in Amsterdam. |

| Juridische entiteiten die zich bezighouden met overige activiteiten: | |

| De Alliantie Deelnemingen B.V. | De activiteiten van De Alliantie Deelnemingen B.V. bestaan uitsluitend uit holdingactiviteiten van entiteiten gericht op zowel projectontwikkelings- als niet-projectontwikkelingsactiviteiten. |

| De Alliantie Ontwikkeling B.V. | De Alliantie Ontwikkeling B.V. voert voornamelijk ontwikkelactiviteiten uit op het gebied van woningbouw. De entiteit fungeert als gedelegeerd projectontwikkelaar voor Stichting de Alliantie. |

| De Alliantie VvE Diensten B.V. | De Alliantie VvE Diensten B.V. voert administratieve, bestuurlijke en andere diensten uit. Daarnaast ontplooit de besloten vennootschap holdingactiviteiten. De Alliantie VvE-Diensten bedient circa 863 VvE’s in het werkgebied van Stichting de Alliantie. |

Tabel 8.11 Toelichting op het aandeel en het financieel belang van de verbindingen

| Verbindingen | Aandeel de Alliantie |

Eigen vermogen 31-12-2025 |

Balans totaal 31-12-2025 |

|---|---|---|---|

| Verbindingen met een meerderheidsbelang | |||

| Stichting IJburg PWV | 100% | 34.193 | 34.193 |

| De Alliantie Woonfonds B.V. | 100% | 358.289 | 586.812 |

| De Alliantie Deelnemingen B.V. | 100% | 100.446 | 161.663 |

| Landgoed Zonnestraal B.V. | 100% | 1 | 1 |

| De Alliantie VvE Diensten B.V. | 100% | 1.322 | 1.952 |

| De Alliantie Woonzorg B.V. | 100% | 16.457 | 17.040 |

| De Alliantie Vastgoedexploitatie met derden B.V. | 100% | 15 | 15 |

| Ontwikkelingsmaatschappij Eem en Vallei B.V. | 100% | 1.837 | 1.909 |

| De Alliantie Gebiedsontwikkeling Zeewolde B.V. | 100% | 2.059 | 2.059 |

| Villa Industria Hilversum B.V. | 100% | 243 | 243 |

| De Alliantie Ontwikkeling B.V. | 100% | 49.505 | 75.242 |

| Joint ventures | |||

| Waterstad II Beheer B.V. | 50% | 95 | 96 |

| Waterstad II C.V. | 50% | 75 | 75 |

| Vathorst Beheer B.V. | 17% | 342 | 348 |

| Vathorst C.V. | 17% | 18.488 | 18.669 |

| OBV Beheer B.V. | 8% | 899 | 921 |

| OBV C.V. | 8% | 5.645 | 41.963 |

| Gebiedsontwikkeling Zeewolde Beheer B.V. | 33% | 905 | 901 |

| Gebiedsontwikkeling Zeewolde C.V. | 33% | 5.019 | 8.705 |